3. 単身世帯の老後資金はどのくらい必要か

総務省統計局によると、単身高齢世帯の平均的な支出は月15万円前後とされています。

仮に年金収入との差額が月2万円不足する場合、年間24万円、20年間では約480万円の資金が必要になります。

4. 新NISAのつみたて投資枠で「500万円」目指すには何年かかる?

2024年から新NISA制度が開始され、長期の積立投資を行いやすい環境が整いました。

つみたて投資枠で「500万円」を目指すには何年かかるか、利回り別に見ていきましょう。

4.1 毎月3万円を積立し、年利3%で運用した場合

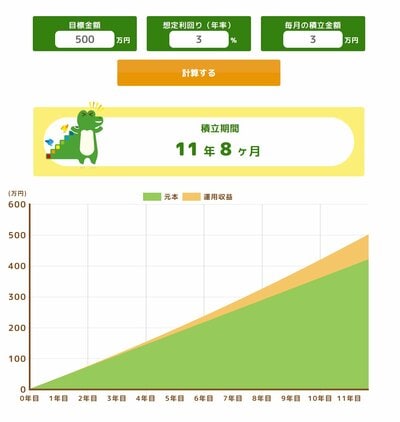

金融庁「つみたてシミュレーター」をもとに試算してみると、毎月3万円を積立し年利3%で運用した場合、500万円に到達するまでに約11年8か月の積立が必要です。

4.2 毎月3万円を積立し、年利5%で運用した場合

毎月3万円を積立し年利5%で運用した場合、500万円に到達するまでに約10年8か月の積立が必要です。

運用利回りによって、約1年ほど必要な積立期間が異なります。

利回りが、資産運用においていかに重要かがわかります。

ただし、ご紹介したのはあくまでもシミュレーション結果です。

実際の資産運用は利益が期待できるだけでなく、価格変動リスクや元本割れなどのリスクが伴います。

たとえば、大きな運用利回りを狙おうとすると、その分リスクも大きくなることには注意が必要です。

また「どれくらいの運用期間を確保できるのか」もポイントとなります。

資産形成を目指す際は、家計や保有している資産全体のバランス、ライフスタイルなどをよく把握したうえで、リスク許容度の範囲内での資産運用を心がけましょう。