少しずつ春の気配が感じられるようになり、新年度を前に生活設計を見直す方もいらっしゃるのではないでしょうか。

特に60歳代を迎え、セカンドライフを考え始めると「年金だけで暮らしていけるのか」「他の人は一体いくらくらいもらっているのだろう」といった疑問が頭をよぎるかもしれません。

日本の公的年金は、現役時代の働き方によって受給額が大きく変わる仕組みです。

この記事では、国民年金と厚生年金の基本的な仕組みから、最新のデータに基づいた平均受給額、そして高齢者世帯のリアルな所得事情まで、具体的な数字を交えながら詳しく解説します。

ご自身の将来の暮らしをイメージする、一つのきっかけとしてお役立てください。

日本の公的年金の「2階建て」構造とは

日本の公的年金制度は「国民年金」と「厚生年金」から成り立っており、よく「2階建て」構造に例えられます。

1階部分:国民年金(基礎年金)の概要

はじめに、構造の1階部分にあたる「国民年金」についてご説明します。

国民年金は、日本国内に住む20歳以上60歳未満のすべての人が原則として加入する制度です。

保険料は全国で一律となっており、毎年度見直しが行われます。

参考として、2025年度の月額保険料は1万7510円です。

40年間すべての保険料を納付した場合、65歳から満額の老齢基礎年金を受け取ることができます。

2025年度における満額の月額は6万9308円で、保険料の未納期間がある場合は、その期間に応じて年金額が減額されます。

2階部分:厚生年金の仕組み

次に、2階部分に相当する厚生年金制度を見ていきましょう。

この制度の加入対象者は、会社員や公務員のほか、特定の事業所で働くパートタイマーなど、定められた要件を満たす方々です。

厚生年金は国民年金に上乗せして加入する形になるため、この仕組みが「2階建て」と呼ばれる理由です。

国民年金の保険料が一律であるのに対し、厚生年金の保険料は給与の額に応じて決まります。

そのため、収入が高いほど保険料も高くなりますが、上限額が設定されているため、一定以上の収入がある方の保険料は同額です。

将来受け取る年金額は、厚生年金への加入期間や納めた保険料の総額によって算出されるため、受給額には個人差が生じやすいのが特徴といえます。

【2026年版】公的年金の支給日カレンダー

公的年金は、原則として偶数月の15日に支給される仕組みです。

ただし、15日が土日や祝日にあたる場合は、その直前の平日に前倒しで支給されます。

年金は後払いとなっており、前月と前々月の2カ月分がまとめて支払われます。

ここでは、2026年の具体的な年金支給日と、それぞれの支給対象月を確認してみましょう。

2026年の年金支給日と対象月の一覧

- 2026年2月13日:2025年12月と2026年1月分

- 2026年4月15日:2026年2月と3月分

- 2026年6月15日:2026年4月と5月分

- 2026年8月14日:2026年6月と7月分

- 2026年10月15日:2026年8月と9月分

- 2026年12月15日:2026年10月と11月分

例えば、2026年最初の支給日である2月13日には、2025年12月分と2026年1月分の合計2カ月分がまとめて支給されることになります。

毎月給与を受け取っていた現役時代とは異なり、2カ月に一度の収入となるため、家計管理の方法を見直す必要が出てくるかもしれません。

厚生年金と国民年金の受給額に見られる個人差

老齢年金の受給額は、現役時代の年金加入履歴によって一人ひとり異なります。

ここでは、厚生年金と国民年金の平均月額を確認し、さらに受給額別の人数分布を見ることで、どの程度の個人差があるのかを具体的に見ていきます。

厚生年金の平均受給月額と個人による違い

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金(基礎年金)の額を含んだ金額です。

厚生年金の受給額分布(1万円ごと)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生労働省年金局の『令和6年度 厚生年金保険・国民年金事業の概況』によると、受給額は月額1万円未満から30万円を超える方まで、非常に幅広く分布していることが確認できます。

国民年金の平均受給月額と個人による違い

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金の受給額分布(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

厚生労働省年金局の『令和6年度 厚生年金保険・国民年金事業の概況』によると、国民年金の平均月額は全体で約5万9000円です。

男女別に見ると、男性が約6万2000円、女性が約5万8000円と、わずかながら差が見られます。

受給額の分布を見ると、最も人数の多いボリュームゾーンは月額6万円から7万円未満であり、多くの方が満額に近い年金を受け取っている状況がうかがえます。

厚生年金ほどの大きな差ではありませんが、国民年金においても受給額は月額1万円未満から7万円以上まで、個人差が存在することがわかります。

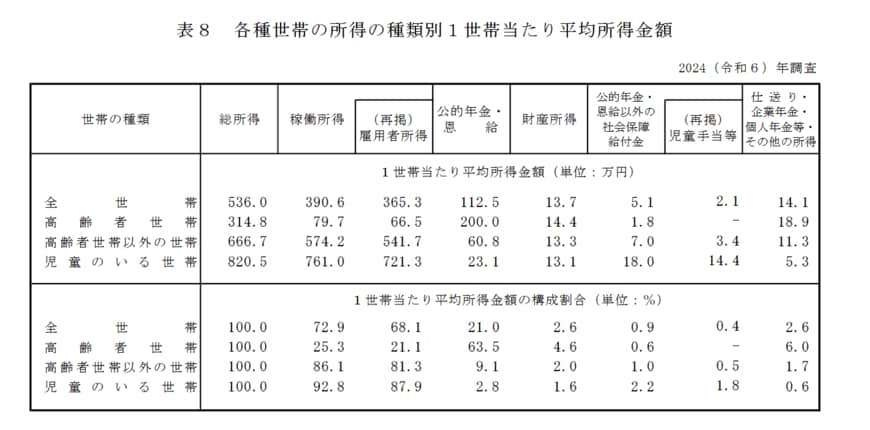

高齢者世帯における平均所得額とその内訳

次に、高齢者世帯の所得について見ていきましょう。

厚生労働省が公表した『2024(令和6)年 国民生活基礎調査の概況』を基に、「1世帯あたりの平均所得金額」を確認します。

この調査において、高齢者世帯とは「65歳以上の方のみで構成される世帯、または65歳以上の方と18歳未満の未婚者で構成される世帯」と定義されています。

高齢者世帯の平均所得はいくら?

厚生労働省の『2024(令和6)年 国民生活基礎調査の概況』によると、高齢者世帯の1世帯あたりの平均総所得は314万8000円です。

続いて、その所得の内訳を金額と割合で見ていきましょう。

高齢者世帯の所得構成の内訳

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

年間の総所得314万8000円を月額に換算すると約26万2000円になります。

そのうち、約63.5%を占める「公的年金・恩給」が約16万7000円となり、生活の基盤となっていることがわかります。

このデータから、高齢者世帯の多くは公的年金を主な収入源としつつ、就労による所得で家計を補っている実態がうかがえます。

※雇用者所得とは、世帯の構成員が勤務先から受け取った給料や賃金、賞与の合計額を指し、税金や社会保険料が差し引かれる前の金額です。

公的年金のみで生活する高齢者世帯の割合は?

現在の高齢者世帯の中で、公的年金からの収入だけで生活している世帯は、どのくらいの割合を占めるのでしょうか。

厚生労働省の『2024(令和6)年 国民生活基礎調査の概況』によれば、高齢者世帯の平均所得のうち「公的年金・恩給」が占める割合は63.5%です。

それに次いで、就労による「稼働所得」が25.3%、利子や配当などの「財産所得」が4.6%と続きます。

さらに、公的年金・恩給を受け取っている高齢者世帯に限定して見ると、その総所得のすべてが「公的年金・恩給」である世帯は43.4%にのぼります。

※高齢者世帯とは、65歳以上の方のみ、または65歳以上の方と18歳未満の未婚者で構成される世帯を指します。

総所得に占める公的年金・恩給の割合別の世帯数

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

この結果から、半数以上の世帯では公的年金に加えて、何らかの他の収入源によって生活費を補っている実態が明らかになりました。

まとめ

今回は、公的年金の基本的な仕組みから、厚生年金・国民年金の平均受給額、そして高齢者世帯の所得の実態について、最新のデータを基に解説しました。

公的年金が老後の生活を支える重要な柱である一方、半数以上の世帯が就労収入やその他の所得で家計を補っているという現実も見えてきました。

また、年金の受給額は現役時代の働き方や加入期間によって大きく異なるため、「平均額」はあくまで一つの目安に過ぎません。

ご自身の正確な年金見込額を知ることが、将来の生活設計を立てる上での第一歩となります。

日本年金機構の「ねんきんネット」などを活用して、一度ご自身の記録を確認してみてはいかがでしょうか。

これからの暮らしをより豊かにするための準備を始めるきっかけとなれば幸いです。