2. 定期預金と個人向け国債、金利シミュレーションで比較

現在のように金利が上昇傾向にある局面では、「変動10年タイプの個人向け国債」に注目が集まります。

変動10年は、市場金利に連動して利率が見直される仕組みになっているため、金利が上昇すると受け取れる利子も増える可能性があります。

一方、定期預金の場合、預入時に決まった金利は満期まで適用されます。預けた後に金利が上昇しても、金利は変わらないため、金利上昇局面では変動型の個人向け国債のほうが有利になる可能性があります。

実際に、個人向け国債を購入する、あるいは定期預金に預けた場合の利子を簡単にシミュレーションしてみましょう。

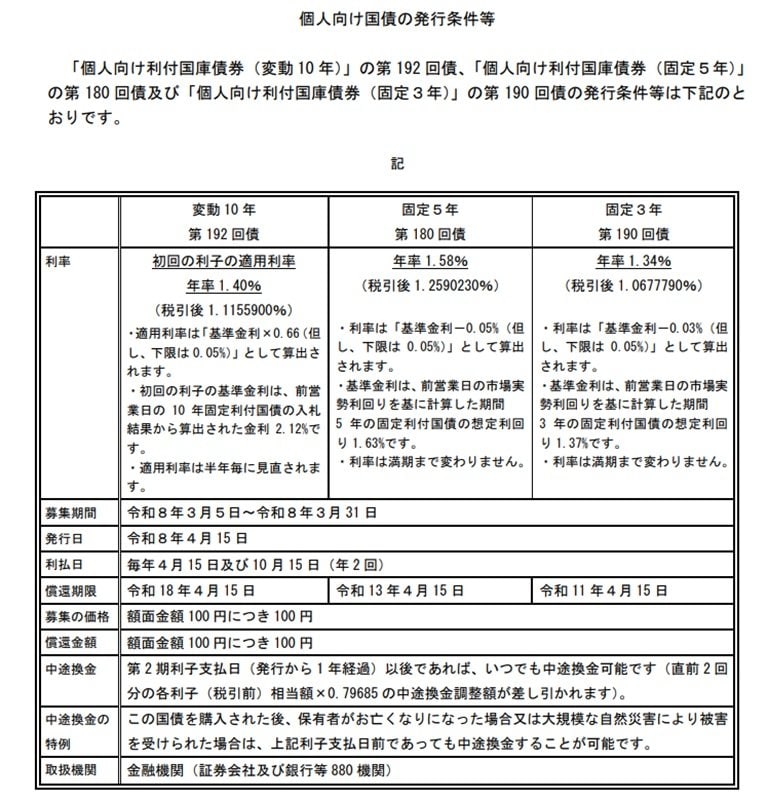

2.1 期間別|個人向け国債を100万円購入する場合

※記載の利子額はすべて税引き前です。

固定3年(第190回債):1.34%

1回あたり(半年ごと)の受取利子:6700円

受取利子合計:4万200円

固定5年(第180回債):1.58%

1回あたり(半年ごと)の受取利子:7900円

受取利子合計:7万9000円

変動10年(第192回債):1.40%

1回あたり(半年ごと)の受取利子:7000円

※変動10年は半年ごとに金利が変わる可能性があります。

2.2 期間別:定期預金を100万円預入する場合

※スーパー定期は元利継続(年1回の複利計算)とし、利子額はすべて税引き前です。金利水準はメガバンクを参考にしています。(なお、前述の個人向け国債は利息を半年ごとに受け取る「単利」での計算となります)

スーパー定期(1年):0.4%

受取利子合計:4000円

スーパー定期(3年):0.6%

受取利子:6000円

受取利子合計:1万8108円

スーパー定期(5年):0.7%

受取利子:7000円

受取利子合計:3万5493円

スーパー定期(10年):0.9%

受取利子:9000円

受取利子合計:9万3734円

実際の金利は金融機関や国債の発行条件によって変わります。預入時や購入時の金利をご確認ください。