2. 【ケース例】非課税世帯・課税世帯への影響はどう変わる?

給付付き税額控除は、所得や納税状況によって「控除」と「給付」の受け取り方が変わります。

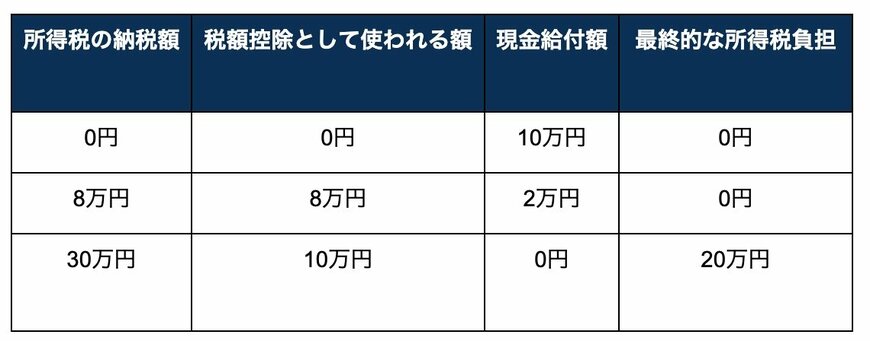

非課税世帯を含む3つのケースを例に、控除額を10万円と仮定した場合にどのような影響が生じるのかを見ていきます。

2.1 ケース1:所得税の納税額がゼロの場合

所得税の課税がない非課税世帯では、差し引くべき税金がないため、税額控除を適用することができません。

そのため、控除額を10万円と想定すると、その金額すべてが給付として支給されることになります。

2.2 ケース2:所得税の納税額が8万円の場合

所得税の負担が8万円の場合、まず8万円分が税額控除として充当され、税負担はゼロになります。

さらに、控除額10万円との差である2万円については、現金として支給される仕組みです。

2.3 ケース3:所得税の納税額が30万円の場合

所得税の負担額が30万円と、控除額の10万円を上回っているケースでは、10万円分がそのまま税額控除として反映されます。

その結果、支払う税金は20万円となり、税負担が軽減されます。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員/金融ライター

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて主にリテール営業に従事し、延べ1万名以上の個人のお金の相談に携わった。とくに銀行では国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなどの販売に携わり、全国表彰歴あり。金融機関勤務後は経験を活かし、株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。

現在はくらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に記事の企画・執筆・編集・監修をおこなっている。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。(2026年7月29日更新)