2019年5月8日に行われた、横河電機株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:横河電機株式会社 取締役 専務執行役員/経営管理本部長 穴吹淳一 氏

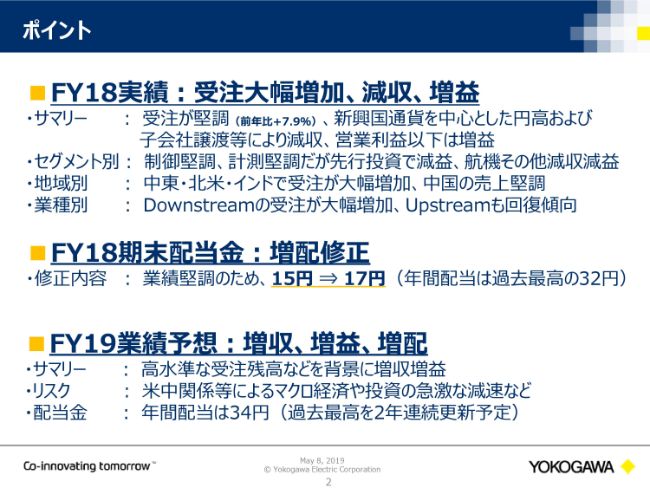

ポイント

穴吹淳一氏:経営管理本部を担当しています穴吹でございます。本日は、横河電機のFY18(2019年3月期)決算の説明会にご来場いただきまして、誠にありがとうございます。それでは私から、決算の概要についてご説明申し上げます。

まず、資料の2ページにポイントを挙げています。FY18の実績は、受注大幅増加、減収、増益となりました。また、期末配当については増配修正といたします。FY19業績については、増収、増益、増配の予想とさせていただいています。

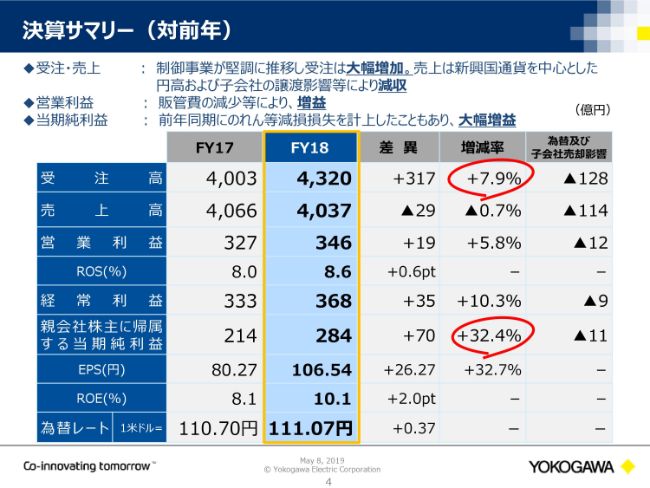

決算サマリー(対前年)

4ページは決算サマリーで、対前年の数字です。受注高は4,320億円、売上高は4,037億円、営業利益は346億円、当期純利益は284億円ということで、前年と比較しますと、受注高がプラス317億円、売上高がマイナス29億円、営業利益がプラス19億円、当期純利益がプラス70億円で終わっています。

制御事業が堅調に推移し、受注が大幅に増加する一方で、売上高については為替の影響、ならびに期中で売却した子会社の譲渡影響により、減収となっています。

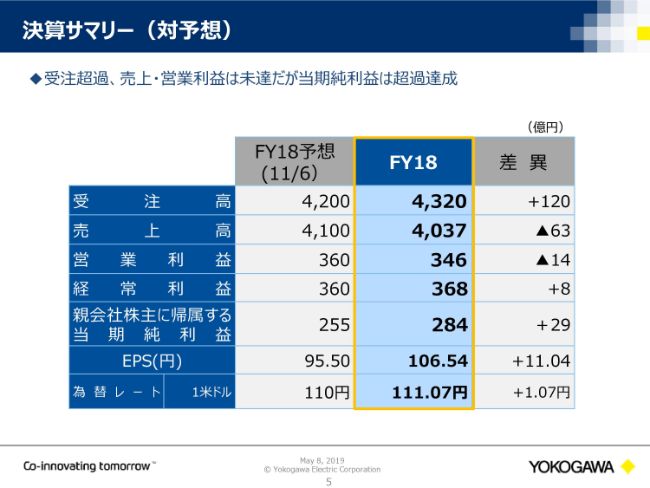

決算サマリー(対予想)

5ページは、決算サマリーの対予想です。(FY18の予想は、2018年)11月時点から変えていません。

FY18の予想に対する実績は、受注はプラス120億円で上振れ、売上高はマイナス63億円で未達、営業利益も売上高の未達に伴いマイナス14億円の未達となっています。

受注につきましては、期末に大口のシステムのプロジェクトが取れたこともあり、上振れとなりました。売上高については、なにか大きなものが脱落したというよりも、小さなものの積み上げや、翌期へのスリップです。営業利益は、売上高の未達に伴う部分に加え、一過性の原価の発生があり、未達で終わっています。

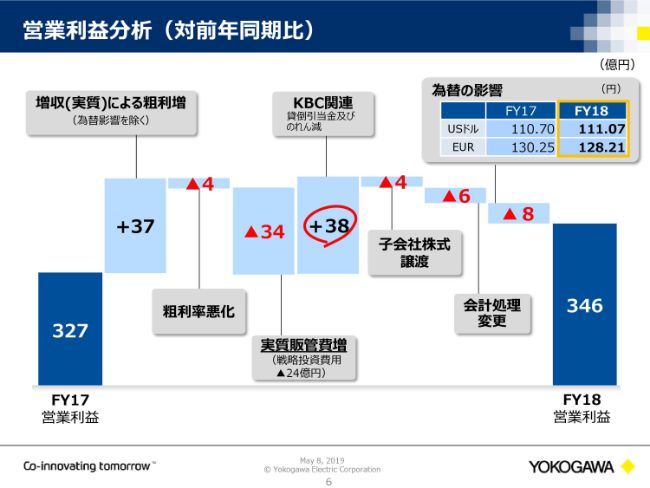

営業利益分析(対前年同期比)

6ページでは、営業利益について、前年度の327億円から今年度の346億円までの差異を階段で示しています。

(スライドの)左側からご説明します。まず、「増収(実質)による粗利増」です。今回、売上高は29億円の減収となっていますが、為替の影響、ならびに子会社譲渡の影響を除いた、いわゆるオーガニック成長で見た場合は、売上高はプラス85億円で増収となっています。このような増収効果により、37億円の粗利増となりました。

次に「粗利率悪化」で、マイナス4億円です。粗利率の悪化が、利益を押し下げた大きな要因となっています。第4四半期において、一部海外の工事損失の計上、ならびに、過去分において関税の支払いが生じたという一過性の原価発生がありました。これらを主な要因として、第4四半期の時点で、見通しに対して17億円の減益要因となっています。

「実質販管費増」「KBC関連」については、当初の予想から少し上下していますが、金額レベルとしては概ね計画どおりのところで落ち着いています。

「子会社株式譲渡」「会計処理変更」につきましても、見通しからは少し振れていますが、それほど大きな影響を及ぼすものではございません。

以上の結果、営業利益は346億円となっています。

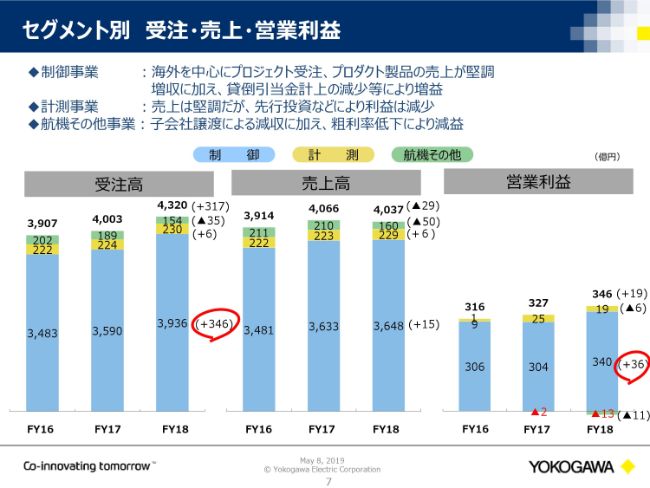

セグメント別 受注・売上・営業利益

7ページはセグメント別の受注・売上・営業利益です。(スライドのグラフの)ブルーの部分が制御事業です。制御事業は、海外を中心に、受注については主にプロジェクト型のビジネスが、売上高については主にプロダクト製品の売上が堅調に推移し、前年度を大きく上回っています。

受注高は(前年比で)プラス346億円ですが、為替の影響を除くと(前年比で)プラス421億円ということで、かなり大きく伸長しています。第4四半期を中心に受注を積み上げている状況ですので、売上高にはまだ貢献しておらず、今回は(売上高が前年比で)プラス15億円の増収ですが、為替の影響を除くと(前年比で)プラス82億円の増収です。

営業利益は(前年比で)プラス36億円で、為替の影響を除くと(前年比で)プラス44億円です。

計測事業は、売上については堅調に推移していますが、計測事業の中に含まれるライフサイエンス・ライフイノベーションの新規ビジネスで先行投資をかけていることもあり、利益は減少しています。

航機その他事業は、受注・売上において子会社譲渡による影響が出ています。また、粗利率の低下も起こっており、その分減益となっています。

制御地域別 受注・売上高

8ページは、制御事業の地域別の受注・売上高です。(スライドの)左側が受注です。昨年に比べ、インド・中東アフリカ・北米で大きく受注を伸ばしました。業績予想との比較では、最終的に中東アフリカ地域、および北米地域で大口のジョブが入ったこともあり、業績予想から上振れをしています。

売上高については、FY17で受注を大きく積み上げ始めていた中国で、売上を大きく伸ばしている点が特徴です。

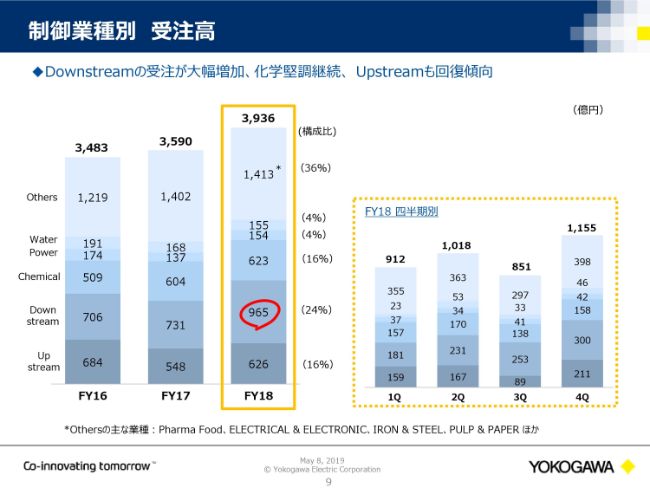

制御業種別 受注高

9ページは、制御事業の業種別受注高です。業種別の特徴として、伸び率・金額とも一番大きく伸ばしているのは、Downstreamです。Downstreamでは、中東を中心に大口のジョブが入っており、構成比としても押し上げてきています。

(FY18は)Downstream以外にも、UpstreamおよびChemicaの分野が堅調に受注を伸ばした年度でした。

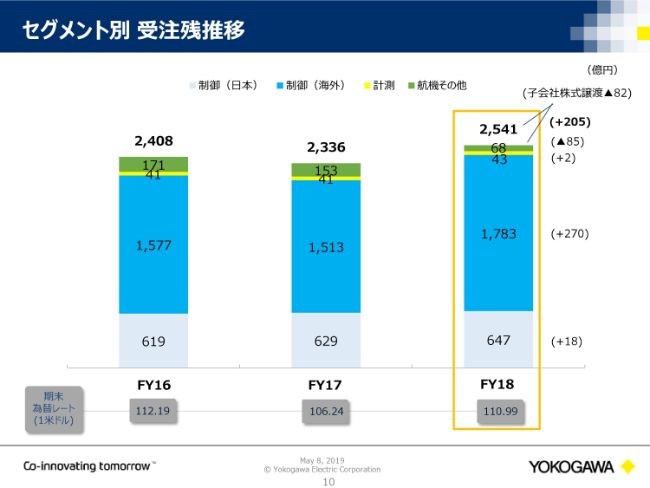

セグメント別 受注残推移

10ページは、セグメント別の受注残推移です。今回、第4四半期の受注を中心に大きく伸ばしたこともあり、まだ売上が追い付いていない状態で、受注残を大きく積み上げています。

(スライドの)棒グラフは、一番下の薄いブルーの部分が日本の制御、そして濃い水色の部分が海外の制御になります。これらを足しますと、前年度から受注残を約300億円積み上げているという状況になっていますので、来年度以降の売上に寄与してくる見込みです。

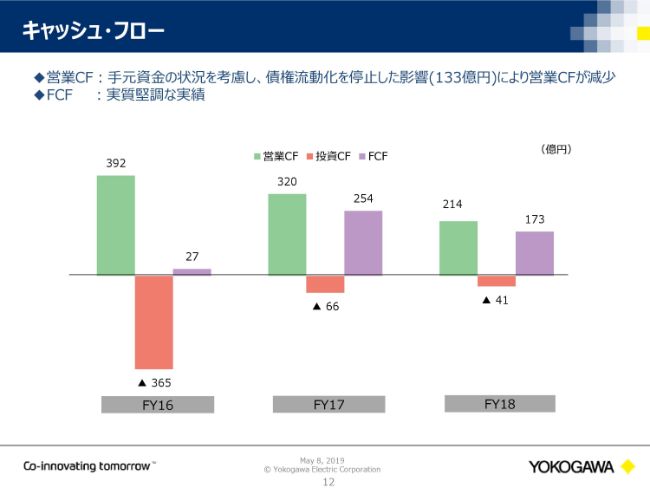

キャッシュ・フロー

キャッシュ・フローにつきましては、いままで行っていた債権の流動化を今回から取りやめることになり、その影響で営業キャッシュ・フローが133億円減少しました。これを含めて、この(スライドのグラフの)数字になっていますので、キャッシュ・フローを稼ぐ力、フリー・キャッシュ・フローについては、堅調に推移していると判断しています。

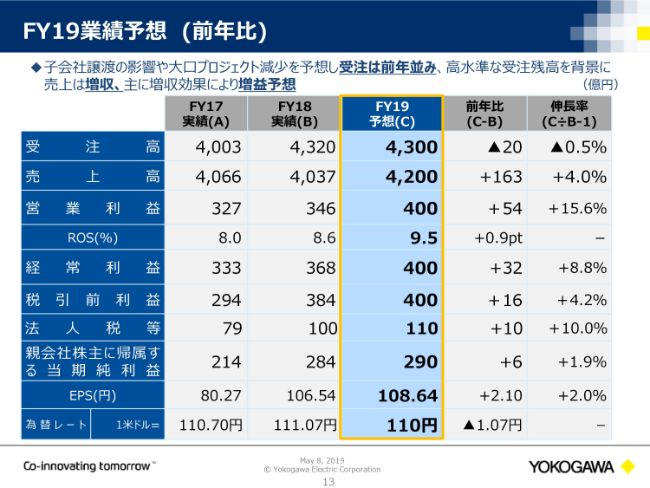

FY19業績予想 (前年比)

13ページからはFY19の業績予想になります。FY19の予想としては、受注高は4,300億円で、(前年比で)マイナス20億円。売上高は4,200億円で、(前年比で)プラス163億円。営業利益は(前年比で)プラス54億円で、増収増益の計画としています。

為替の影響については、円ドルは変わっていませんが、それ以外の通貨が動いています。このため、為替の影響および売却した子会社の影響を除いたオーガニックベースでは、受注は(前年比で)プラス27億円、売上高は(前年比で)プラス212億円の伸長となります。

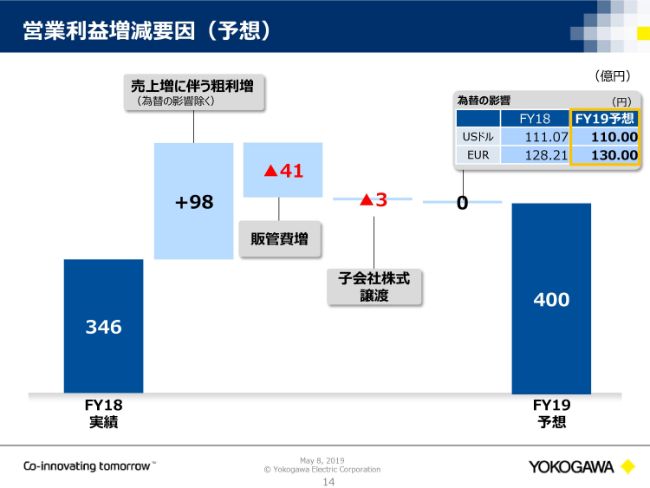

営業利益増減要因(予想)

14ページは、営業利益の増減要因を示す階段グラフです。今回予想の54億円の増益要因については、実質的に200億円を超える売上増に伴う粗利増を中心に、利益を増加させていきたいと考えています。

販管費は、受注・売上が大きく伸びていることに伴い、増加となります。また、ライフイノベーションや、新規のIIoTのビジネス、デジタルトランスフォーメーション等への投資費用も、この販管費増の中に含まれています。

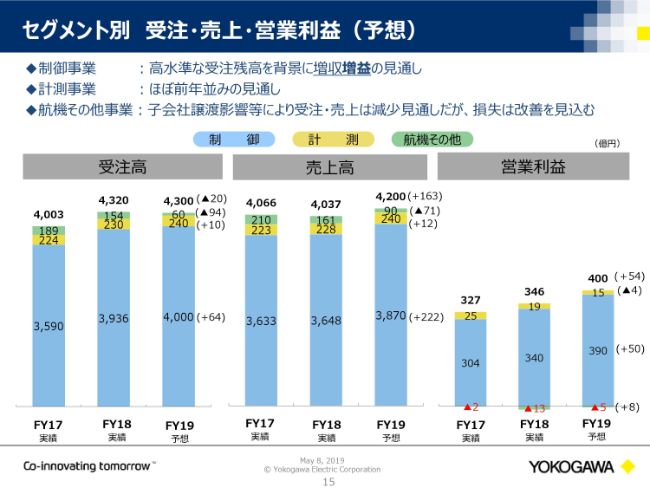

セグメント別 受注・売上・営業利益(予想)

15ページは、FY19のセグメント別の計画です。主力の制御事業については、受注は(前年比で)プラス64億円、為替の影響を除くと(前年比で)プラス36億円程度で、伸び率は1パーセント程度と予想しています。

売上高については、高く積み上がった受注残を売上に回していくということで、(前年比で)222億円のプラス、為替の影響を除くと(前年比で)198億円のプラスで、5~6パーセントの売上伸長を計画しています。営業利益についても、(前年比で)プラス50億円の計画としています。

計測事業は、前年並みの見通しです。

航機その他事業では、トップラインについては子会社売却によるマイナスが大きく効いてくる見込みです。営業利益は赤字の計画ですが、損失の改善を着実に進めていきたいと考えています。

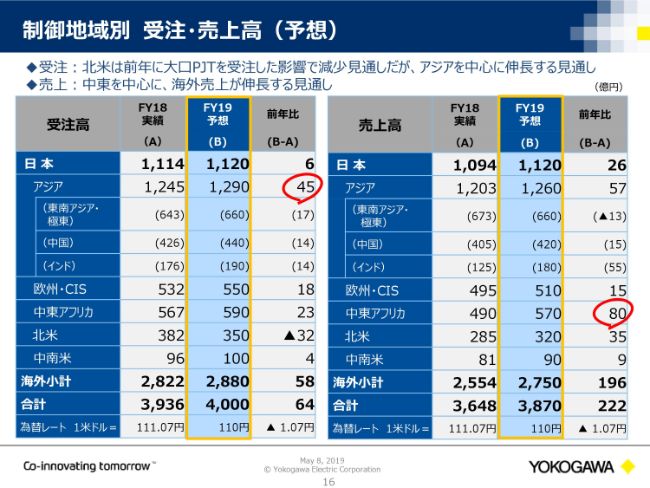

制御地域別 受注・売上高(予想)

16ページは、制御事業の地域別の受注・売上高予想です。受注については、アジアを中心に伸長させたいと考えています。

売上高については、とくに受注残が積み上がっているインド・中東アフリカ・北米地域について、前年度を上回る売上を達成していきたいと考えています。

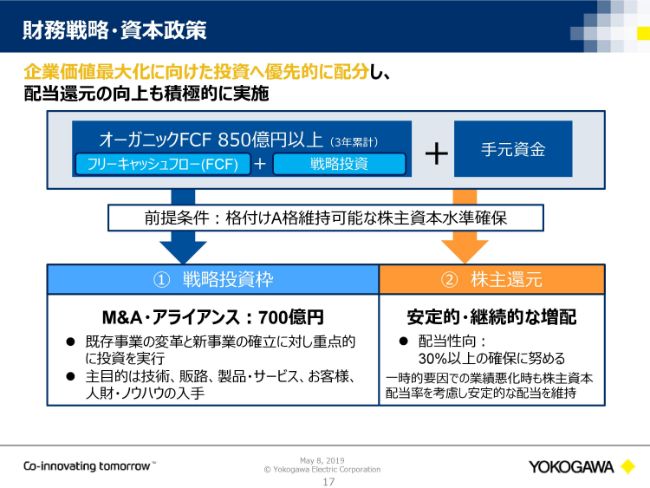

財務戦略・資本政策

17ページは、財務戦略・資本政策です。基本的な考え方に変更はございません。生み出したフリー・キャッシュ・フローをファーストプライオリティといたしまして、戦略投資枠としてM&Aやアライアンス等に700億円の資金を振り分けることを基本方針とし、株主還元も充実させていきたいと考えています。

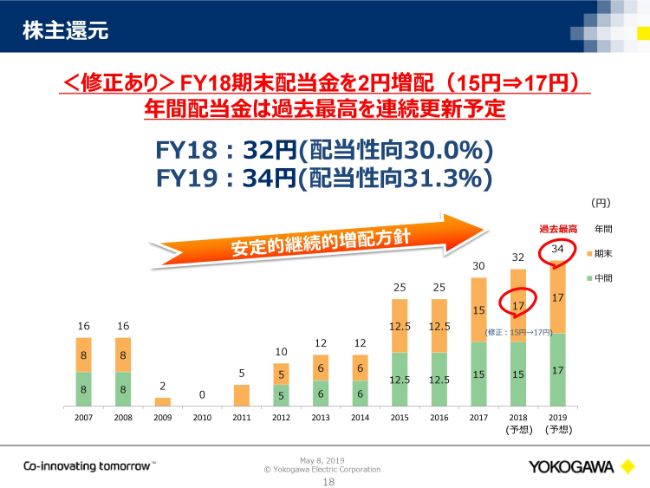

株主還元

18ページにあるように、今回、期末配当を当初の15円から17円に変更いたします。FY19についても、この17円の配当を継続し、年間で34円の配当に増配していく方針です。

以上で、決算のご説明を終わります。