3. 年金受給者が「確定申告不要制度」の対象になる条件

公的年金を受給している人でも、一定の条件を満たす場合は確定申告不要制度の対象となり、原則として確定申告を行う必要はありません。

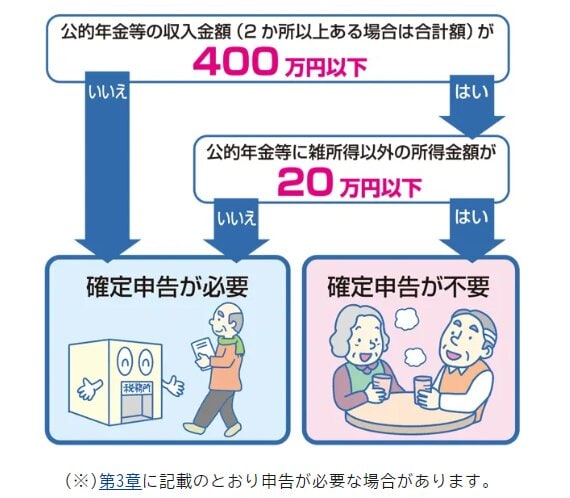

年金受給者で確定申告が不要となる条件は次の2つです。

- 公的年金等の収入が年間400万円以下

- 年金以外の所得が年間20万円以下

この2つの条件を両方満たしている場合、年金から源泉徴収された所得税によって税金の精算が完了するため、確定申告を行う必要はないとされています。

ここでいう「年金以外の所得」とは、年金以外に得ている収入から必要経費などを差し引いた所得のことを指します。

たとえば次のようなものが該当します。

- 給与収入

- 副業収入

- 不動産収入

- 株式や投資信託の利益

- 事業収入

年金を受け取りながら働いている人や、賃貸収入などがある人は、これらの所得が年間20万円を超える場合、確定申告が必要になる可能性があります。

なお、所得税の確定申告が不要でも、住民税の申告が必要になるケースがある点にも注意しましょう。