3月も中旬を迎え、春の訪れとともに新年度への準備を進める方も多い時期ではないでしょうか。

ライフステージが大きく変わることはなくとも、50歳代になると「定年」や「老後」といった言葉がより身近に感じられるようになります。

子育てが一段落し、教育費の負担が軽くなる一方で、ご自身の老後資金について真剣に考え始める方も少なくないでしょう。

「老後資金の準備、ラストスパートをかけたい」という思いはあっても、具体的に何から手をつければよいか迷うこともあるかもしれません。

この記事では、J-FLEC(金融経済教育推進機構)が公表した最新の調査データを基に「50歳代のリアルな貯蓄事情」を単身世帯と二人以上世帯に分けて解説します。

さらに、今から積立投資を始めた場合のシミュレーションや、この年代ならではの資産運用の注意点についても詳しく見ていきます。

1. 50歳代の貯蓄額は平均いくら?単身・二人以上世帯のリアルな金融資産を調査

はじめに、同年代の人々がどれくらいの金融資産を保有しているのか、最新の統計データから確認していきましょう。

なお、ここでいう金融資産には、日々の生活費は含まれていません。

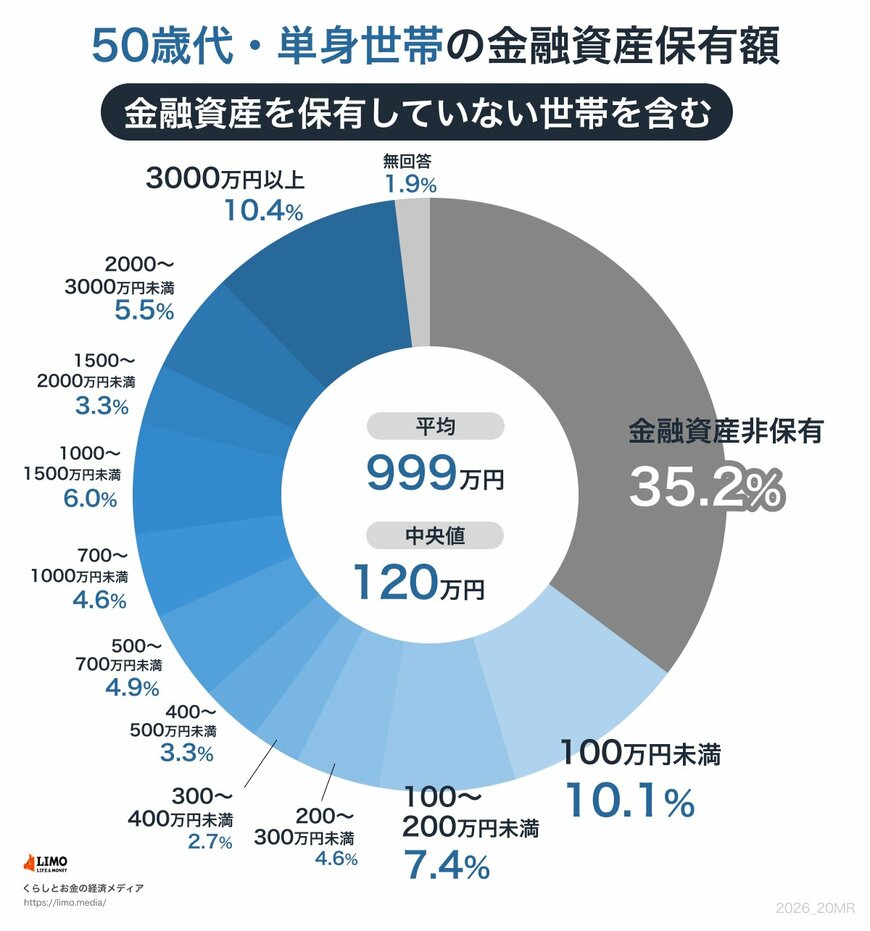

1.1 50歳代・単身世帯の貯蓄事情:平均値と中央値、資産階層別の割合

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

◆平均:999万円

◆中央値:120万円

単身世帯のデータを見ると、金融資産を保有していない層が3割を超える一方で、3000万円以上の資産を保有する層も1割存在することがわかります。

平均値と中央値に大きな差があるのは、一部の富裕層が平均値を引き上げているためです。

そのため、より実態に近いのは「120万円」という中央値のほうだと考えられます。