皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

首都圏では、今週末から雨の予報となっています。いよいよ、梅雨入りするのでしょうか。寒暖差が大きく、私の周りでも体調を崩している方が目に付きます、皆さまもご自愛ください。

さて、今週の記事のポイントは以下の通りです。

- 足もとの日経平均株価の下落は、米国の10年国債利回り(以下、長期金利)低下に伴う、円高/米ドル安がその要因のひとつであると思われる。

- 米長期金利の低下は景気減速・後退への懸念よりも、政策金利の引き下げを織り込んだものであり、必ずしも株価のマイナス材料と捉える必要はないと考える。

- 民間でも多くの情報が把握可能な情報化社会の中では、「金融当局者による金融緩和を示唆する発言は、投資家の想定以上の景気減速・後退のシグナル」と捉える考え方は素直な見方でないように感じられる。

日経平均株価は、6月4日に20,400円程度まで下落しました。そして、その要因のひとつとしては、107円台まで進展した円高/米ドル安があると思われますが、これは、米長期金利の低下の影響を受けていると考えています。

どのような要因により、為替が変動するかは難しい問題ですが、「金利水準に敏感な資金が一定量存在するため、ある国で今後金利が低下すると想定されるときに、その国の通貨が弱含む」という考え方は有力な説です。

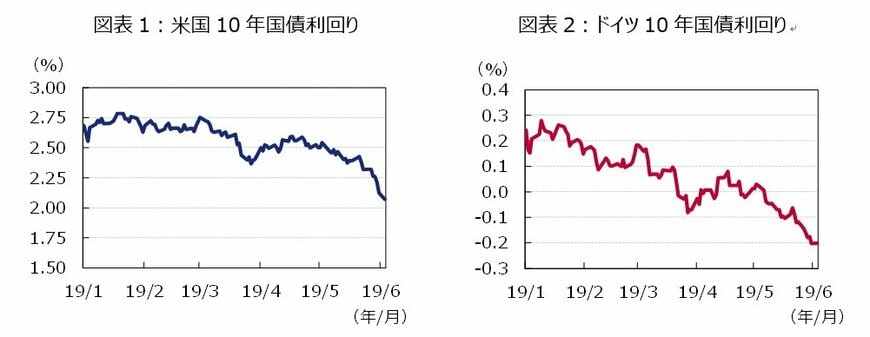

米国の長期金利をみると、足もとで急低下していることが分かります(図表1)。

また、ご参考までですが、ドイツにおいても、水準自体が低い中、長期金利は低下していることが分かります(図表2)。

通常、長期金利の低下は、「①将来の景気減速・後退」や「②将来の政策金利引き下げ」のシグナルと考えることができます。

(景気減速・後退の程度や外部環境によって異なる場合もありますが、)「景気が減速・後退すると、金融当局は政策金利を引き下げる(金融緩和を行う)」ということは経済学の初歩の知識です。この場合、景気が減速・後退しているのですから、企業収益もダメージを受けていることが多く、このような局面で株価が下落すると考えることは自然なことです。

しかし、現在の経済や金融政策の仕組みはもう少し洗練されていると思われます。

現在では、通常、「将来の景気減速・後退(あるいは物価の持続的な低下(デフレ))を予防する」ためにも、金融緩和が行われます。

先進国が低成長に陥る中、いったんデフレ入りするとデフレからの脱出のためには多くの政策が必要になるという認識が広がりました。このため、予防的な金融政策の必要性が高まり、将来の景気減速・後退の懸念はあるものの、実際に景気減速・後退が発生していない、あるいは程度、可能性が小さい状況においても、金融緩和が予防的に実施されるケースがあることがポイントになると思われます。

このケースでは、景気減速・後退は懸念に近い段階ですから、企業収益は一定の底堅さを保っているはずです。そして、金融緩和が予防的に実施されれば、資金調達面でのメリットや将来に対する期待から、企業活動が活性化し、これが株価上昇に繋がるという波及経路が想定できます。

足もとの米国の状況を確認すると、米中問題などに基づく米国の景気減速・後退懸念は強いものの、予想比上振れしたコンファレンスボード消費者信頼感指数(5月)に代表されるよう、(堅調な雇用環境に支えられ、)米GDPの約7割を占める米個人消費は底堅さを維持していると思われます。

このような状況の中、セントルイス地区連銀ブラード総裁、米連邦準備理事会(FRB)のクラリダ副議長などからの政策金利引き下げ容認発言に加え、FRBのパウエル議長は6月4日の講演で、「景気拡大を持続させるため適切に行動する」と発言し、市場は将来の金融緩和が柔軟に、予防的に行われると解釈したと思われます。

したがって、足もとでの米長期金利の低下は「①景気減速・後退懸念」よりも、「②政策金利の引き下げ」を織り込んだものであり、必ずしも株価のマイナス材料と捉える必要はないと考えます。

金融当局者による金融緩和を示唆する発言に対しては、通常の投資家が知らない景気減速・後退の材料を金融当局は把握しているため、投資家の想定以上の景気減速・後退のシグナルと捉える考え方もあります。しかし、民間でも多くの情報が把握可能な情報化社会の中では、この考え方は素直な見方でないように私には感じられます。

(2019年6月5日 9:30頃執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行