4月は新年度のスタートにあたり、将来の生活設計や年金の見込み額を確認する人が増える時期です。

老後の生活設計を考えるうえで欠かせないのが、将来受け取る年金ではないでしょうか。

年金は老後の生活費となる大切なお金。自分がいくら受け取れるのかについては把握していても、みんながいくらもらっているかについては、分からない方も多いかもしれません。

そこで今回の記事では、年金を月15万円(年間180万円)受け取っている人が何%いるのか、公的データをもとにお伝えします。さらに、老後に向けた備えの考え方について解説します。

あなたの年金額は、全体の中でどの位置にあるのか、さっそくみていきましょう。

1. 年金はいくら変わる?国民年金と厚生年金の仕組みを簡単に整理

1.1 年金の仕組み

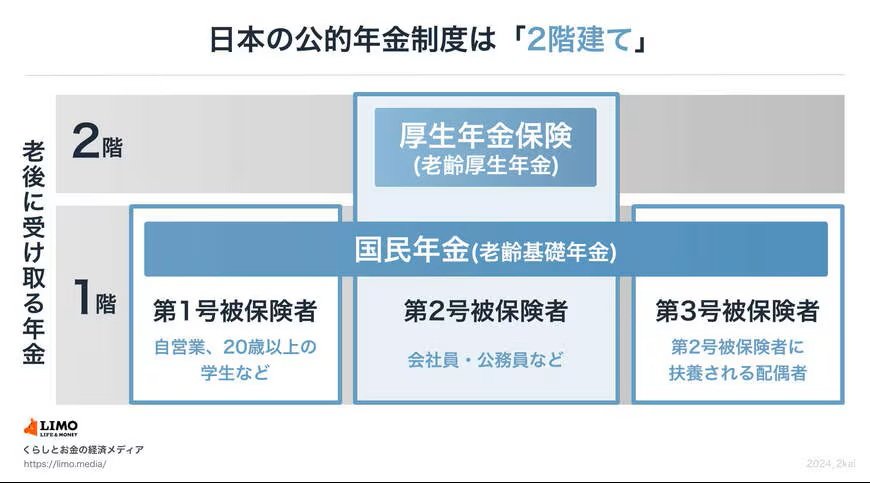

日本の公的年金制度は、いわゆる「2階建て」と呼ばれる仕組みで、1階部分が「国民年金」、2階部分が「厚生年金」、企業年金やiDeCoなどに加入していれば、さらに上乗せされていく構造です。

20歳以上60歳未満のすべての人が加入するのは国民年金で、加入することにより、原則として65歳から老齢基礎年金を受給することができます。

国民年金の被保険者は職業によって、次のように分類されます。

- 第1号被保険者:自営業者や学生、無職の方など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養されている配偶者

1.2 年金は職業や給与等によって変わる

第2号被保険者である会社員や公務員の方は、国民年金と厚生年金の両方に加入することになります。これにより、基礎年金に加えて、報酬比例部分である老齢厚生年金が受け取れます。

一方で、自営業やフリーランスで仕事を続けてきた第1号被保険者の方、あるいは第2号被保険者の扶養者である第3号被保険者の方は、厚生年金の加入歴がなければ、受給できる年金は老齢基礎年金のみになります。

つまり、老後にもらえる年金額に差が生じるのは、ひとつに「2階部分」「3階部分」の有無が挙げられます。一般的に、第1号被保険者である自営業の方は、会社員や公務員の方と比較すると年金額は低くなります。

また、納める保険料は国民年金の場合は一律、厚生年金は給与や賞与に応じて支払います。厚生年金は被保険者の報酬が多くなるほど多くの保険料を支払う仕組みですが(※上限あり)、多く支払った分、将来受け取る年金額も増加します。加入期間の長さも同様です。

厚生年金の保険料は会社と折半して支払うので、この点は国民年金にはないメリットと言えます。