2月は2か月に一度の年金支給月ですね。

通帳に記載された金額を見て、今後の生活設計を改めて考える方も多いのではないでしょうか。

公的年金は老後の暮らしを支える大切な収入源ですが、その仕組みやご自身の受給額を正確に把握している方は意外と少ないかもしれません。

この記事では、日本の公的年金の基本である「2階建て構造」から、厚生年金と国民年金の平均的な受給額、そして現役時代の働き方によって受給額がどう変わるのかを、具体的なデータをもとにわかりやすく解説します。

ご自身の将来の年金額を考えるきっかけとして、ぜひ最後までご覧ください。

日本の公的年金、その「2階建て」の仕組みとは?

日本の公的年金制度は、しばしば「2階建て構造」に例えられることがあります。

これは、制度の土台となる1階部分が「国民年金(基礎年金)」、そしてその上に乗る2階部分が「厚生年金」という構成になっているためです。

1階部分:国民年金(基礎年金)の概要

- 加入対象者:原則として日本国内に住む20歳以上60歳未満のすべての方

- 年金保険料:加入者は全員一律の金額ですが、年度ごとに改定されます(2025年度の月額は1万7510円)

- 受給額:保険料を40年間すべて納付した場合に満額を受け取れます(2025年度の月額は6万9308円)

国民年金の加入者は、働き方などに応じて第1号から第3号の3種類に区分されます。

このうち、会社員や公務員である第2号被保険者は、後述する厚生年金にも加入します。厚生年金の保険料を納めている方は、国民年金の保険料を別途支払う必要はありません。

また、第2号被保険者に扶養されている配偶者である第3号被保険者も、ご自身で保険料を納付する必要はありません。

2階部分:厚生年金の概要

- 加入対象者:会社員や公務員のほか、パートタイマーなどで特定適用事業所(※1)に勤務し、一定の要件を満たす方が国民年金に上乗せして加入します

- 年金保険料:収入(給与や賞与)に応じて保険料が変動します。ただし、計算のもとになる収入には上限が設けられています(※2)

- 受給額:加入していた期間や納めた保険料の総額によって、個人ごとに異なります

※1 特定適用事業所:1年のうち6カ月以上、厚生年金保険の被保険者(短時間労働者や共済組合員は除く)の総数が51人以上となる見込みの企業などを指します。

※2 厚生年金の保険料額:毎月の給与を区分した「標準報酬月額(上限65万円)」と、賞与から千円未満を切り捨てた「標準賞与額(上限150万円)」に、共通の保険料率を掛けて算出されます。

【2026年版】年金はいつ支給される?支給日カレンダー

公的年金は、原則として偶数月の15日に、前月までの2カ月分がまとめて支給されます。

ただし、15日が土曜日・日曜日・祝日にあたる場合は、その直前の平日に支給日が繰り上がります。

2026年の年金支給日と、それぞれの支給日に支払われる対象月は以下の通りです。

2026年の具体的な年金支給日と対象月一覧

- 2026年2月13日(金):2025年12月・2026年1月分

- 2026年4月15日(水):2026年2月・3月分

- 2026年6月15日(月):2026年4月・5月分

- 2026年8月14日(金):2026年6月・7月分

- 2026年10月15日(木):2026年8月・9月分

- 2026年12月15日(火):2026年10月・11月分

例えば、2026年2月13日の支給日には、2025年12月分と2026年1月分の合計2カ月分が一度に支払われる仕組みです。

毎月給与を受け取っていた現役時代とはお金の管理サイクルが変わるため、計画的な家計管理がより重要になるでしょう。

厚生年金と国民年金の受給額、どれくらい個人差がある?

老後の生活を支える公的年金は、暮らしにとって重要な収入源です。多くの方が、将来どれくらいの金額を受け取れるのか関心をお持ちのことでしょう。

年金の受給額は、現役時代の働き方や年金への加入状況によって決まるため、人それぞれの金額に大きな差が生じる点には注意が必要です。

この点を踏まえつつ、実際にどの程度の個人差があるのかをデータで確認してみましょう。

厚生年金の平均受給額:男女別の差と金額別の分布

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金を含んだ厚生年金受給権者の平均年金月額は以下の通りです。

- 全体:15万289円

- 男性:16万9967円

- 女性:11万1413円

厚生年金受給者の金額別分布(1万円単位)

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」を参考に、受給額ごとの人数分布を見てみましょう。

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

男女別に見ると、男性が16万9967円、女性が11万1413円と、月額で約6万円の差があります。

また、受給額の分布を見ると「月額1万円未満」から「30万円以上」まで幅広く分かれており、個々の状況によって受給額が大きく異なることがわかります。

国民年金の平均受給額:男女別の差と金額別の分布

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金受給権者の平均年金月額は以下の通りです。

- 全体:5万9310円

- 男性:6万1595円

- 女性:5万7582円

国民年金受給者の金額別分布(1万円単位)

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」を参考に、受給額ごとの人数分布を見てみましょう。

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は、男女ともに5万円台から6万円台前半となっています。分布を見ると「月額1万円未満から7万円以上」まで分かれています。

国民年金は満額が定められているため、厚生年金ほど受給額に大きなばらつきは見られません。

最も人数の多いボリュームゾーンは「6万円以上~7万円未満」であり、多くの方が満額に近い年金を受け取れていることがうかがえます。

働き方でどう変わる?ライフコース別に見る年金受給額のモデルケース

年金の受給額は個人差が大きいため、平均額だけではご自身の状況を把握しきれない部分があります。

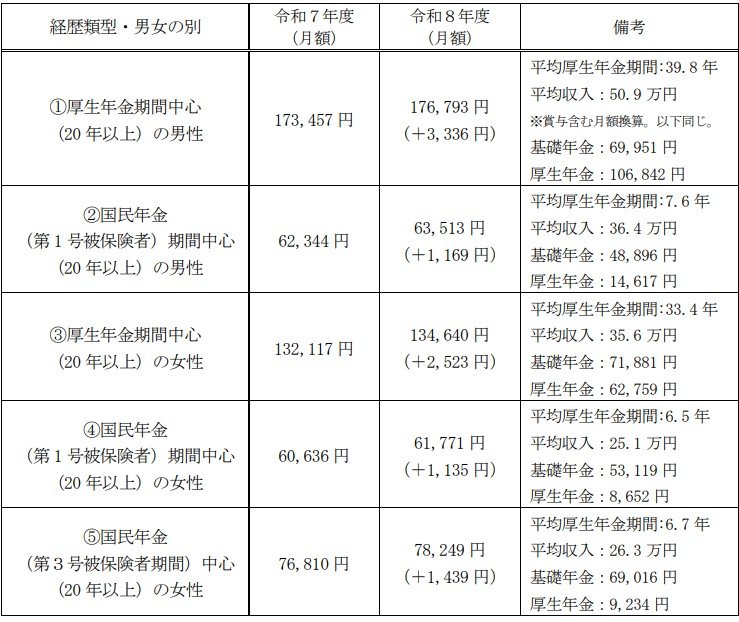

そこで、厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」を参考に、働き方のモデルケースごとの年金月額の目安を見ていきましょう。

この資料では、年金加入歴を5つのパターン(男性2、女性3)に分け、それぞれの年金額が試算されています。

ケース1:厚生年金への加入期間が中心の男性

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(※賞与を含む月額換算。以下同様)

- 基礎年金:6万9951円

- 厚生年金:10万6842円

ケース2:国民年金(第1号被保険者)への加入期間が中心の男性

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

ケース3:厚生年金への加入期間が中心の女性

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

ケース4:国民年金(第1号被保険者)への加入期間が中心の女性

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

ケース5:国民年金(第3号被保険者)への加入期間が中心の女性

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのケースから、厚生年金への加入期間の長さや現役時代の平均収入が、老後の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらに主として加入していたかによって、受給額が大きく変動する点が読み取れます。

年金受給者の確定申告、「不要制度」とスマホ申告のポイント

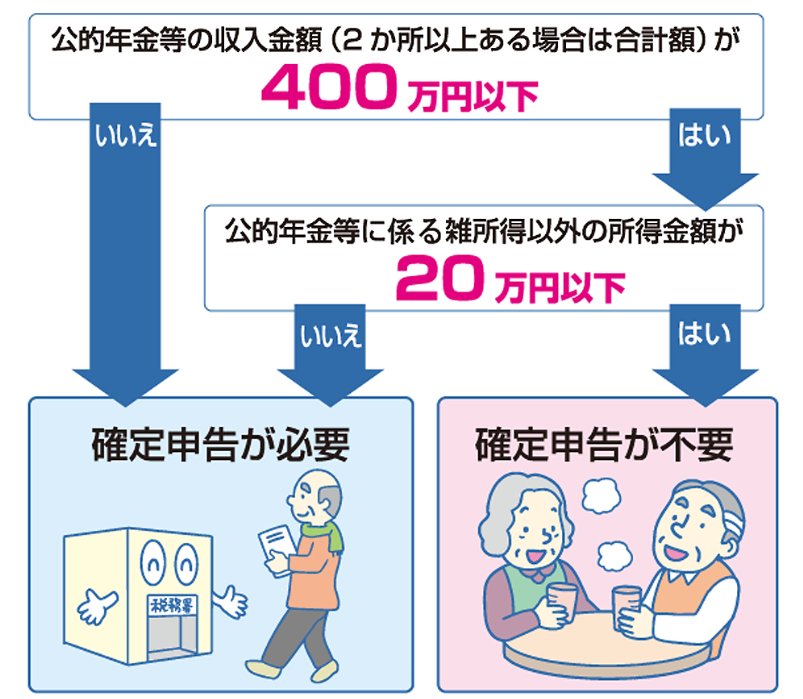

年金を受け取っている方のうち、一定の条件を満たす場合は「確定申告不要制度」が適用され、毎年の確定申告が不要になります。

確定申告が不要になる2つの条件

確定申告が不要となるのは、以下の両方の条件を満たす場合です。

- 公的年金等(※1)の収入金額の合計が400万円以下で、かつ、そのすべてが源泉徴収の対象であること

- 公的年金等にかかる雑所得以外の所得金額(※2)が20万円以下であること

※1 国民年金、厚生年金、老齢共済年金などの老齢年金や、恩給、確定給付企業年金などが該当します。

※2 給与所得や、生命保険契約などに基づく個人年金、生命保険の満期返戻金などが該当します。

ただし、確定申告不要制度の対象者であっても、確定申告を行うことで所得税が還付される場合があります(※3)。

また、所得税の確定申告が不要な場合でも、源泉徴収票に記載されていない生命保険料控除や地震保険料控除などを適用したい場合や、公的年金以外の所得があり住民税の申告が必要な場合があります(※4)。

※3 医療費控除や雑損控除などにより、公的年金から源泉徴収された所得税の還付を受けたい場合などが該当します。

※4 所得税の確定申告を行えば、その内容が市区町村へ連携されるため、別途住民税の申告を行う必要はありません。

スマホとマイナンバーカードで確定申告がより手軽に

近年、スマートフォンとマイナンバーカードの連携機能が拡充し、確定申告の手続きがより簡単になっています。

マイナンバーカードの情報をスマートフォンで利用することで、申告書の作成からe-Taxによる送信までをスマートフォン一台で完結させることが可能です。

国税庁のウェブサイト「確定申告書等作成コーナー」では、画面の案内に従って入力するだけで申告書が完成し、自動計算機能で計算ミスも防げます。

さらに、マイナポータル連携機能を利用すれば、保険料控除証明書や源泉徴収票といった必要書類の情報を自動で取得し、申告書に反映させることができます。これにより、書類の収集や入力の手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

まとめ

今回は、公的年金の仕組みから平均受給額、ライフコース別のモデルケースまで幅広くご紹介しました。

厚生年金と国民年金の平均額や分布を見ると、現役時代の働き方や加入期間によって、受給額に大きな個人差があることがお分かりいただけたかと思います。

ご紹介したデータはあくまで平均値やモデルケースです。

ご自身の正確な年金見込額を知ることが、将来の生活設計の第一歩となります。

「ねんきんネット」を使えば、いつでもご自身の年金記録や将来の受給見込額を手軽に確認できますので、この機会に一度アクセスしてみてはいかがでしょうか。

また、お近くの年金事務所で相談することも可能です。

これからの人生をより豊かに過ごすために、ご自身の年金について理解を深め、計画的な資金準備を進めていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

石津 大希