4. 年金の繰上げ受給、一生減額されたままの年金「どんなことがデメリット?」

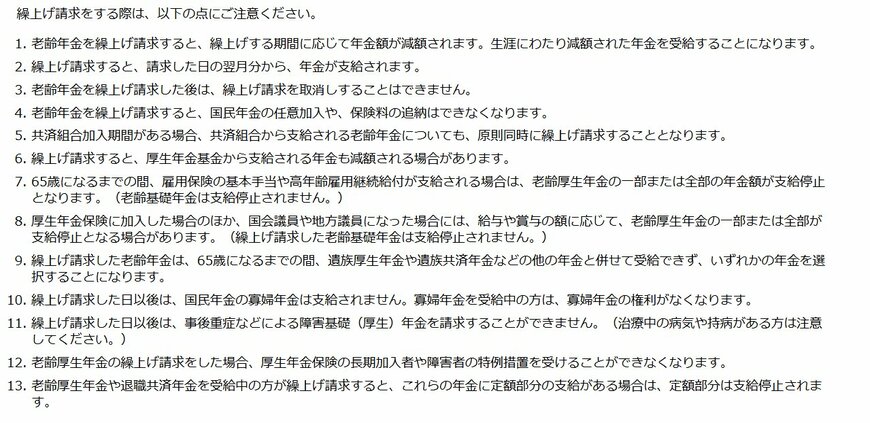

繰上げ受給すると年金は減額され、一生涯、減額された年金を受給することになるなど、さまざまなデメリットや注意点があります。日本年金機構でも、安易に繰上げ受給して後悔することのないように、ホームページやパンフレットに注意事項を記載しています。

繰上げ受給を検討するときは、必ず確認しておきましょう。

5. 年金の繰上げ受給、在職者が特に注意すべき点

会社員で当面の生活費を給与で賄える人の繰上げ受給が増えています。インターネット動画などを見て、繰上げ受給が賢い選択だと考える人が多いようです。

ただし、前述の通りデメリットもあります。在職中の人が繰上げ受給する場合、特に気をつけたいことを紹介します。

5.1 「在職老齢年金」「雇用保険の受給」による支給停止

厚生年金に加入する会社員が年金を受給する場合、「在職老齢年金制度」によって老齢厚生年金の一部または全部が支給停止されることがあります。年金額や収入が高い人は該当する可能性があるため、年金事務所などで事前に確認しておきましょう。

また、65歳までに退職して失業保険(正式には「雇用保険の基本手当」)を受給予定の人は、失業保険受給中は年金を受給できない(全額支給停止)ことを覚えておきましょう。60歳から「高年齢雇用継続給付」を受給する期間も一部支給停止されます。

支給停止されれば、繰上げ受給によって損をする可能性もあります。ただし、上記理由で支給停止されるのは、老齢厚生年金のみです。

5.2 在職中の税負担の増加

60歳からの繰上げ受給を推奨する理由として節税効果を挙げましたが、繰上げ受給すると在職中(65歳まで)は所得税や住民税が却って高くなる可能性があります。年金所得と給与所得を合算して課税されるためです。65歳以降は節税になりますが、一生涯を通してどちらが得かは難しいところです。

なお、厚生年金保険料と健康保険料は給与・賞与(標準報酬月額・標準賞与額)を基に計算するため、繰上げ受給による影響はありません。

5.3 制度改悪の影響は限定的(50歳代以降)

年金制度改正は、国民生活への影響を考えて時間をかけて実施される傾向にあります。たとえば、受給開始年齢の引上げが決まっても現在50歳代以降の人には経過措置が設けられる可能性が高いでしょう。制度改悪の影響は過度に気にしなくてもいいと思われます。

5.4 老後破綻の可能性

繰上げ受給の最大のデメリットは、年金額の減額です。特に、長生きした場合、その影響は大きくなります。減額しても生活に必要な年金額を維持できる人はいいですが、老後資金の取り崩しが必要な場合、その準備ができているかをきちんと確認しましょう。

長生きして老後資金が底をつくという「老後破綻リスク」にも考慮が必要です。