3. 個人向け国債と新NISA

ここからは、近年利用者数が急増して注目を集めている新NISAと国債との組み合わせについて解説をします。

3.1 個人向け国債のメリット

個人向け国債は国が発行する債券であり、元本が保証されているため、値動きを気にせず保有しやすいのが特徴です。長年1%以下の低金利が続いていましたが、2月発行の固定5年では1.66%と、資金の置き場として現実的な魅力が出てきました。

「増やす」よりも「減らさない」「使う時期に確実に用意する」ことに向いているため、少し先を見据えた生活防衛資金を作るために活用することができます。

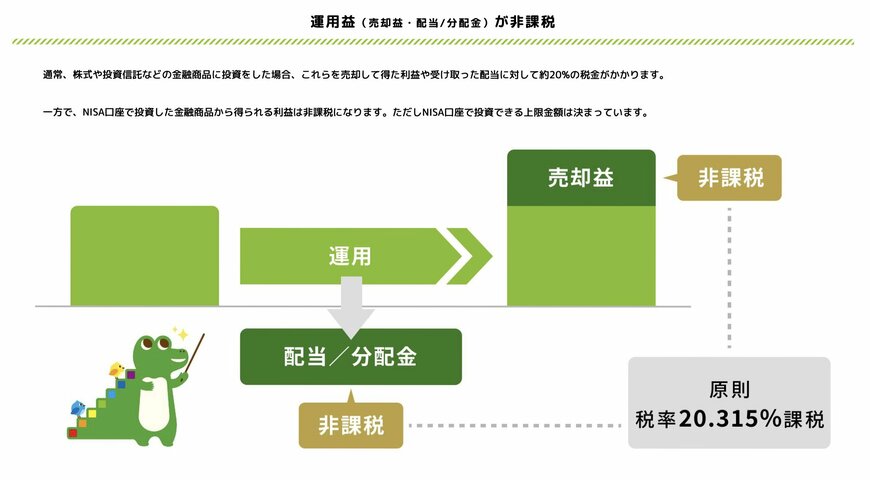

3.2 新NISAのメリット

新NISAは特定の商品名ではなく、非課税で株式や投資信託に投資を行える制度そのものを指します。最大のメリットは、投資の運用益に通常かかってしまう約20%の税金がかからないことです。長期的な積立で複利を効かせるときなど、非課税の恩恵が大きくなりやすいです。

ただし、投資信託や株式は価格変動があるため、元本割れリスクがある点には注意が必要です。

3.3 「新NISA」と「個人向け国債」の組み合わせ方

重要な前提として、個人向け国債は新NISA口座で買うことができません。そのため、「国債を非課税で保有する」という運用はできない一方、それぞれのメリットを活かして次のように役割分担することで、投資全体の安定感が増します。

【個人向け国債(固定5年)】

近い将来使うお金や、暴落に備える現金を「守りながら少し増やす」ために使う。預金よりも有利な「置き場所」として活用する。

【新NISA(投信の積立など)】

老後資金など、10年以上使わないお金を「増やす」ために使う。ある程度のリスクを受け入れ、非課税メリットの最大化を狙う。