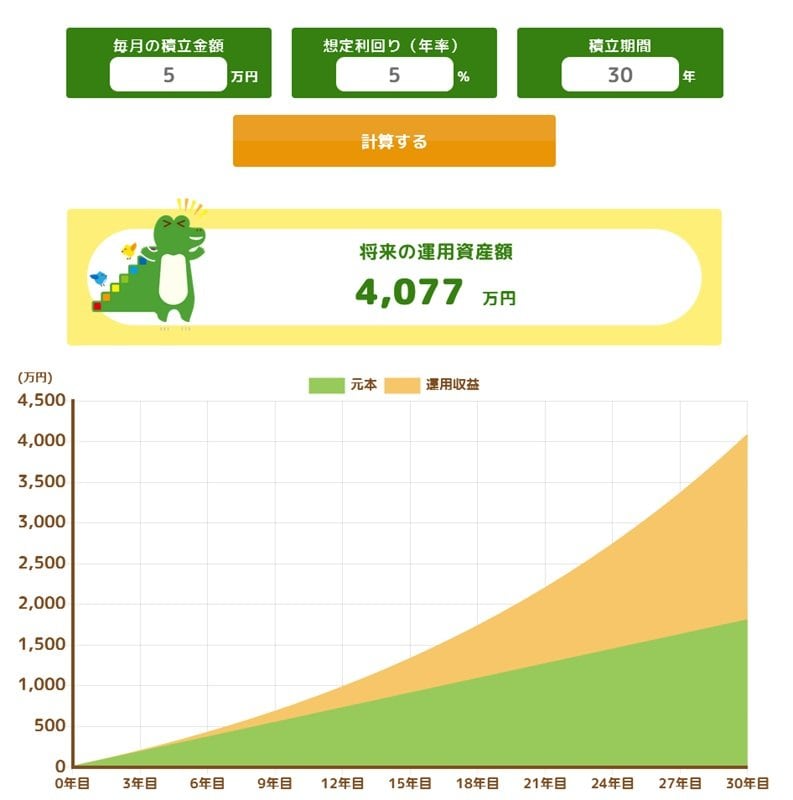

2.2 年5%で運用した場合

- 10年後:元本600万円 → 約772万円(+172万円)

- 20年後:元本1200万円 → 約2029万円(+829万円)

- 30年後:元本1800万円 → 約4077万円(+2277万円)

2.3 年7%で運用した場合

- 10年後:元本600万円 → 約855万円(+255万円)

- 20年後:元本1200万円 → 約2538万円(+1338万円)

- 30年後:元本1800万円 → 約5847万円(+4047万円)

注目すべきは、運用期間が長くなるほど、複利効果が大きくなることです。

特に30年後の数字を見ると、年7%運用なら元本1800万円が5847万円となっています。

また、運用利回りの違いも大きな差を生み、年3%と年7%では、30年後に約2953万円もの差が生まれます。

わずか数%の違いでも、長期では大きな影響があることがおわかりになるでしょう。

そして忘れてはならないのが、新NISAの非課税メリット。

例えば年7%で30年運用した場合、運用益は約4000万円。

通常なら約800万円の税金がかかりますが、新NISAならこれがゼロです。

なお、シミュレーションの数字は魅力的ですが、運用利回りはあくまで想定であり、保証されるものではありません。

重要なのは、リスクとリターンは表裏一体だということです。高いリターンを目指すほど、値動きのリスクも大きくなります。

※シミュレーションの利回りは、あくまでも過程の数値となっています。実際の運用ではこれよりも大きな資産となることもあれば、逆にここまで増えない可能性もある点は注意が必要です。

※新NISAの非課税保有限度額(総枠)は、つみたて投資枠と成長投資枠を合わせて1800万円、成長投資枠のみだと1200万円となっています。