4. 【神戸市の例】年金・給与収入における住民税非課税のボーダーライン

住民税非課税世帯に該当する所得基準について、兵庫県神戸市のケースを例に見てみましょう。

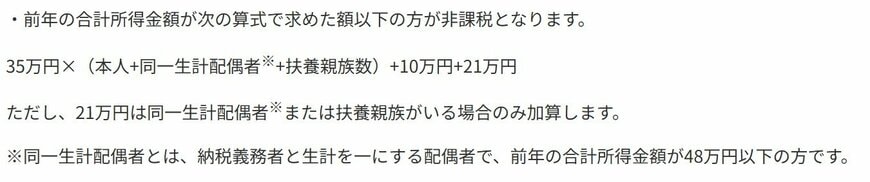

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

ただし、21万円が加算されるのは、同一生計配偶者(※)または扶養親族がいる場合に限られます。

※同一生計配偶者とは、納税者と生計を共にする配偶者のうち、前年の合計所得金額が48万円以下の人を指します。

住民税非課税世帯に該当する所得基準について、兵庫県神戸市のケースを例に見てみましょう。

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

ただし、21万円が加算されるのは、同一生計配偶者(※)または扶養親族がいる場合に限られます。

※同一生計配偶者とは、納税者と生計を共にする配偶者のうち、前年の合計所得金額が48万円以下の人を指します。