5. 年金受給者の確定申告は必要?「確定申告不要制度」とマイナンバーカード活用術

年金を受け取っている方のうち、一定の条件を満たす場合は「確定申告不要制度」の対象となり、毎年確定申告を行う必要がありません。

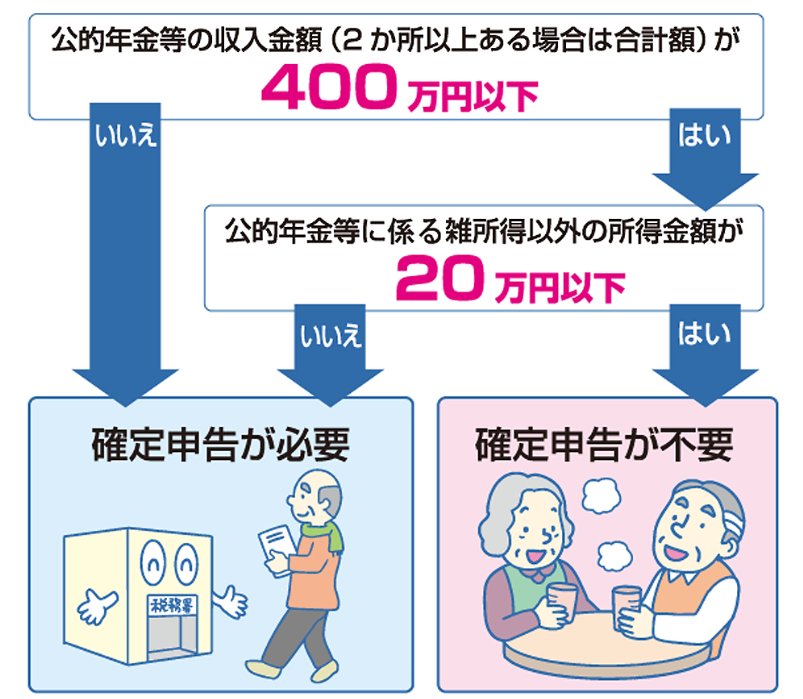

5.1 確定申告が不要になる2つの条件とは

確定申告が不要となるのは、以下の2つの条件を両方満たす場合です。

- 公的年金等(※1)の収入金額の合計が400万円以下で、かつ、その公的年金等のすべてが源泉徴収の対象となっている

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である

※1 国民年金、厚生年金、老齢共済年金などの老齢年金や、恩給、確定給付企業年金などが該当します。

※2 生命保険の個人年金、給与所得、生命保険の満期返戻金などが該当します。

ただし、確定申告不要制度の対象者であっても、確定申告を行うことで所得税の還付を受けられる場合があります(※3)。

また、所得税の確定申告が不要な場合でも、生命保険料控除や地震保険料控除など、源泉徴収票に記載されていない控除を適用したい場合や、公的年金以外の所得があり住民税の申告が必要な場合があります(※4)。

※3 医療費控除や雑損控除などを適用し、公的年金から源泉徴収された所得税の還付を受けたい場合などです。

※4 所得税の確定申告を行えば、その内容が市区町村に連携されるため、別途住民税の申告をする必要はありません。

5.2 スマホで完結!マイナンバーカードを使った確定申告の方法

スマートフォンとマイナンバーカードの連携が進んだことにより、令和7年(2025年)分の確定申告はさらに手軽になります。

マイナンバーカードをスマホで読み取る作業が不要になり、スマートフォンのマイナンバーカード機能を利用して申告書の作成からe-Taxでの送信まで完結できます。

国税庁のウェブサイト「確定申告書等作成コーナー」を利用すれば、画面の案内に従って入力するだけで申告書が完成し、自動計算機能で計算ミスも防げます。

さらに、マイナポータル連携機能を使えば、保険料控除証明書や源泉徴収票といった必要書類の情報を自動で取得し、申告書に反映させることが可能です。

これにより、書類を集めて手入力する手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

6. まとめ

今回は、現在のシニア世代が受け取っている年金額の実態について詳しく見てきました。

近年、定年退職後も再雇用やパートタイムで働き続ける方が増えていますが、何歳まで健康でいられるかは誰にも予測できません。

事実として、年金受給世帯の多くは、収入の大部分を公的年金に頼っているのが現状です。

老後は、病気やケガ、介護といった予期せぬ出費のリスクも高まります。

日々の生活費だけでなく、万が一に備えるための予備資金もある程度確保しておく必要があるでしょう。

老後資金の準備は、できるだけ早いうちから計画的に進めることが重要です。

老後資金対策に「早すぎる」ということはありません。時間を味方につけて、ご自身に合った効率的な資産形成の方法を検討してみましょう。

※当記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

- LIMO「【年金のリアル】厚生年金と国民年金の受給額、1万円刻みの分布で見る実態」

橋本 優理