2. 老後に向けた積立投資のポイント

老後資金づくりでは、「安定して利益を得ること」が大切です。ここからは、現役引退後に向けた積立投資で押さえるべきポイントを3つ解説します。

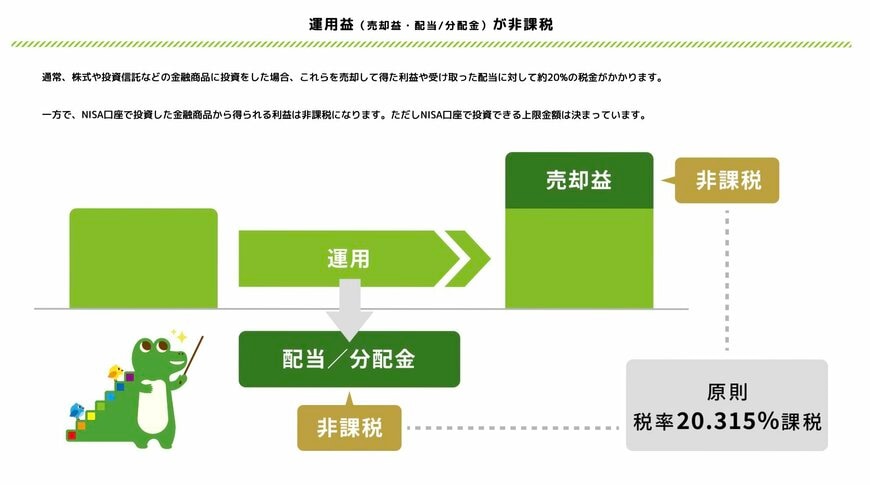

2.1 「新NISA制度」で利益を最大化する

まず積立投資で利益を得るにあたって欠かすことができないポイントが、2024年から始まった「新NISA制度」の活用です。

通常、投資で得た利益には約20%の税金がかかります。 先ほどのシミュレーションで言えば、利益が約596万円出ていました。通常の口座であれば、ここから約120万円が税金として引かれ、手取りの利益は476万円ほどに減ってしまいます。これでは2000万円に届きません。

しかし、新NISA制度のつみたて投資枠を使用すれば、この運用利益がすべて「非課税」になります。利益をまるごと自分の資産として受け取ることができるのです。

長期の積立投資では、後半になればなるほど複利の効果で利益が大きくなります。最終的に手元に残るお金を最大化するためには、新NISA口座での運用は必須と言えます。

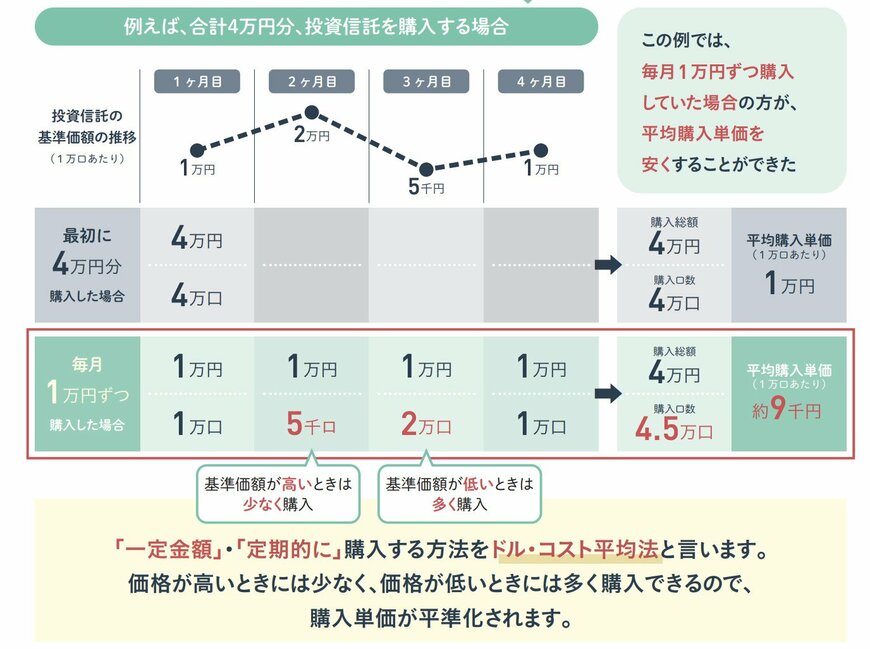

2.2 「長期・定額」でリスクを抑える

老後資金づくりは、将来の生活を支えるための大切なお金です。大きな利益を狙う一発勝負の投資よりも、相場の波に振り回されず、着実に積み上げていく投資のほうが適しています。そこで鍵になるのが「長期」と「定額」です。毎月一定額を、長い時間をかけて投資し続けることで、リスクを抑えながら資産形成を進めやすくなります。

- 長期:値下がりの時期が来ても回復を待てる。複利が働く時間が増える

- 定額:価格が高い時は少なく、安い時は多く買える(購入単価が平準化しやすい)

資産形成における最大のリスクは、暴落時の不安から投資を中断してしまうことです。だからこそ、最初から「継続すること」を前提とした仕組みづくりが重要になります。