1. 2000万円までの道筋

40歳代からの積み立てであっても、60歳前後の現役引退を見据えて2000万円の資産を作ることは十分に射程圏内と言えます。たとえば45歳から開始して60歳までの15年間運用するケースを考えてみましょう。

1.1 投資シミュレーション

以下のような前提でシミュレーションすることができます。

【運用計画】

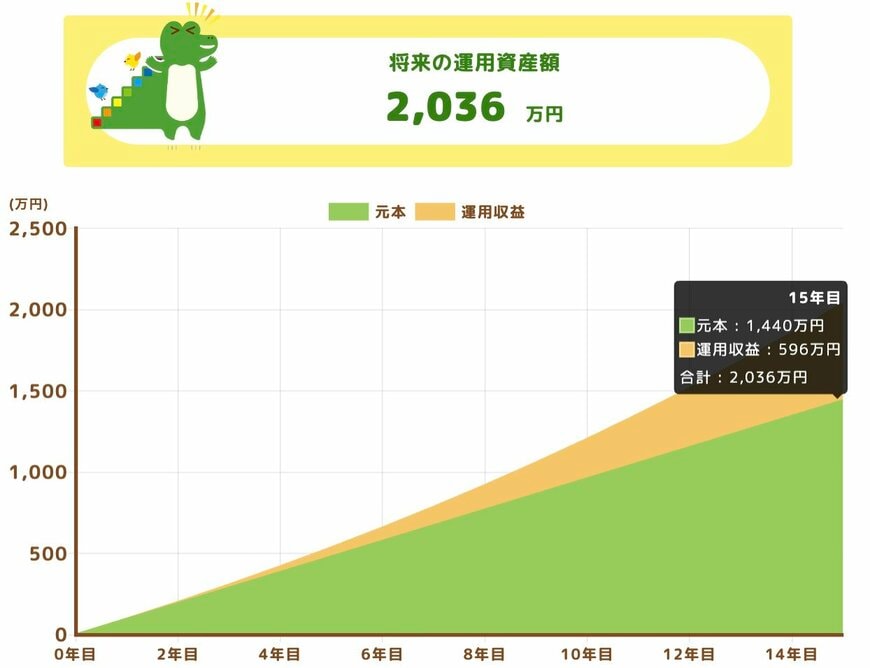

- 期間:15年間

- 想定利回り:年4.5%

- 積立額:毎月8万円

【投資結果】

- 投資元本:1440万円

- 投資利益:596万円

- 最終資産:2036万円

将来の利回りは確定できないため、上記の試算はあくまで一例です。ただ「年4.5%」という設定は「勝負に出た」というほど強気な設定ではなく、インデックス等を想定した現実的な指標として挙げることができます。

上記のように、月8万円の積立を利回り4.5%で15年継続することで、複利が利益を押し上げてくれるため、元本1440万円で2000万円の資産に到達できる、という設計になります。

1.2 月8万円が厳しい場合は?

シミュレーションでは、月8万円の積立を例にとってご説明をしました。しかし、月8万円という数字は決して少ないものではなく、捻出が難しいと感じる人も多いでしょう。

その場合は、以下の2つのアプローチで調整が可能です。

【投資期間を長くする】

今回は15年間で計算をしましたが、リタイア時期を延ばして「20年間」とすれば、毎月の積立額はもっと少なく済みます。長期的に投資を続けることで複利の力が高まるため、最終的な資産の伸びが大きくなる期待も持つことができます。

【リスクを取ってリターンを狙う】

もう少し強気な投資(高い利回りが期待できる株式比率の高い銘柄など)を選ぶことで、積立額を抑える方法もあります。ただし、高いリターンを狙えば、その分資産を減らすリスクも伴うため、慎重な判断が求められます。

大切なのは、「お金が足りない」「無理だ」と諦めて何もしないことではなく、自分ができる範囲で一日でも早くスタートすることです。