4. 働き方で変わる受給額、ライフコース別の年金額モデル

年金には個人差があるからこそ、平均だけでは見えないものがあります。「将来、自分はどのくらいの年金を受け取れるんだろう?」と確認する一歩となるよう、ここではライフコースごとの目安額を紹介します。

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

本資料では、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類した年金額の概算が提示されています。

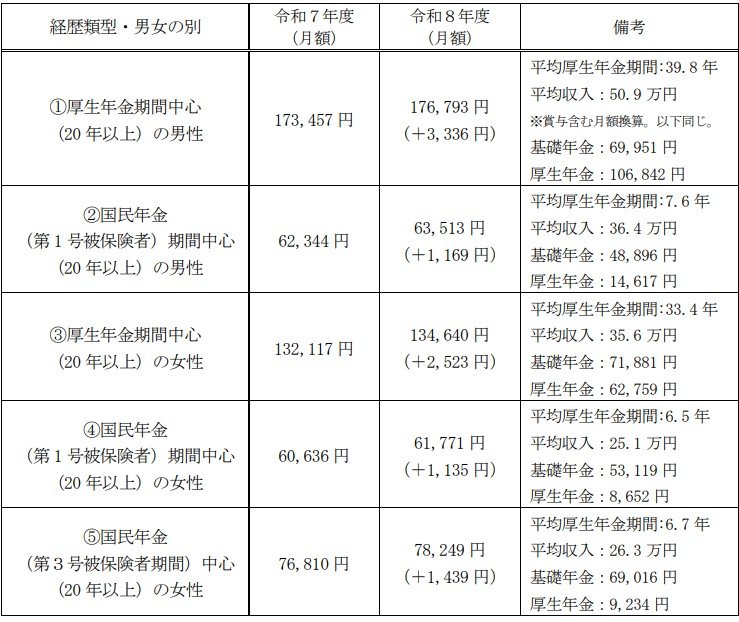

4.1 モデルケース①:厚生年金中心の男性の場合

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

4.2 モデルケース②:国民年金(第1号)中心の男性の場合

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

4.3 モデルケース③:厚生年金中心の女性の場合

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

4.4 モデルケース④:国民年金(第1号)中心の女性の場合

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

4.5 モデルケース⑤:国民年金(第3号)中心の女性の場合

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

5. 年金受給者の確定申告、「不要制度」と便利なスマホ申告

年金受給者のうち、一定の条件を満たす場合には「確定申告不要制度」が適用されます。あてはまる人の場合、毎年確定申告をおこなう必要はありません。

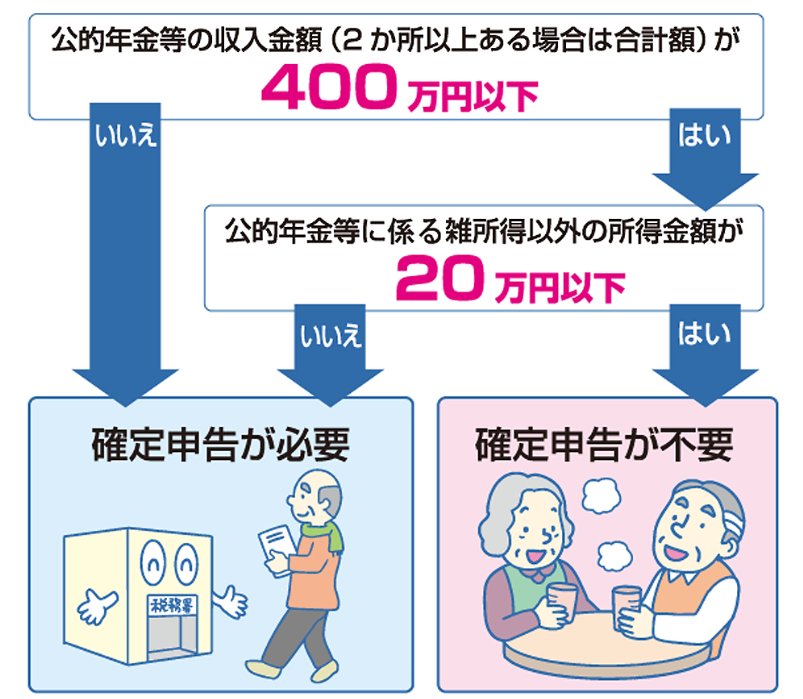

5.1 確定申告が不要になる2つの条件

確定申告が不要となる条件は次のとおりです。

- 公的年金等(※1)の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である

※1 国民年金や厚生年金、共済組合から支給を受ける老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)、恩給(普通恩給)や過去の勤務に基づき使用者であった者から支給される年金、確定給付企業年金契約に基づいて支給を受ける年金など

※2 生命保険や共済などの契約に基づいて支給される個人年金、給与所得、生命保険の満期返戻金など

ただし確定申告不要制度の対象者であっても、確定申告をすることで所得税の還付を受けられるケースもあります(※3)。

所得税の確定申告が不要な場合でも、生命保険料控除や地震保険料控除など、源泉徴収票に記載されていない控除を適用したいケースや、公的年金などに係る雑所得以外の所得があり住民税の申告が必要となるケースがあります(※4)。

※3 公的年金から源泉徴収された所得税を、医療費控除や雑損控除などにより取り戻したい場合

※4 所得税の確定申告をすれば、その情報が市区町村に送られるため、改めて住民税の申告をする必要はありません

5.2 マイナンバーカード連携で確定申告がより手軽に

スマートフォンとマイナンバーカードの連携が進んだことで、令和7年(2025年)分の確定申告はさらに簡単になります。

マイナンバーカードをスマホで読み取らなくても、スマートフォンのマイナンバーカードを利用すれば申告書の作成・e-Tax送信が可能です。

国税庁の「確定申告書等作成コーナー」で、案内に沿って申告書を入力すると完成しますし、自動計算機能によって計算ミスも防げます。

また、マイナポータル連携の機能を使うと、保険料控除証明書や源泉徴収票などの情報を自動取得し、確定申告書へ反映できます。書類を集めて入力する手間が省け、確定申告にかかる時間が大幅に短縮できるでしょう。

6. まとめ

今回は、公的年金の仕組みから平均受給額、そしてライフコースによる違いまで、幅広くご紹介しました。

データを見ると、特に厚生年金は現役時代の働き方によって受給額に大きな差が出ることがわかります。

平均額はあくまで参考の一つとして捉え、ご自身の正確な年金記録を確認することが大切です。

2月の年金支給を一つのきっかけとして、日本年金機構の「ねんきんネット」などで、これまでの加入記録や将来の年金見込額を改めて確認してみてはいかがでしょうか。

ご自身の状況を正しく把握することが、これからの暮らしをより豊かにするための第一歩となるはずです。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

石津 大希