3. 【働き方別シミュレーション】平均年収610万円で40年勤務した場合の年金受給額

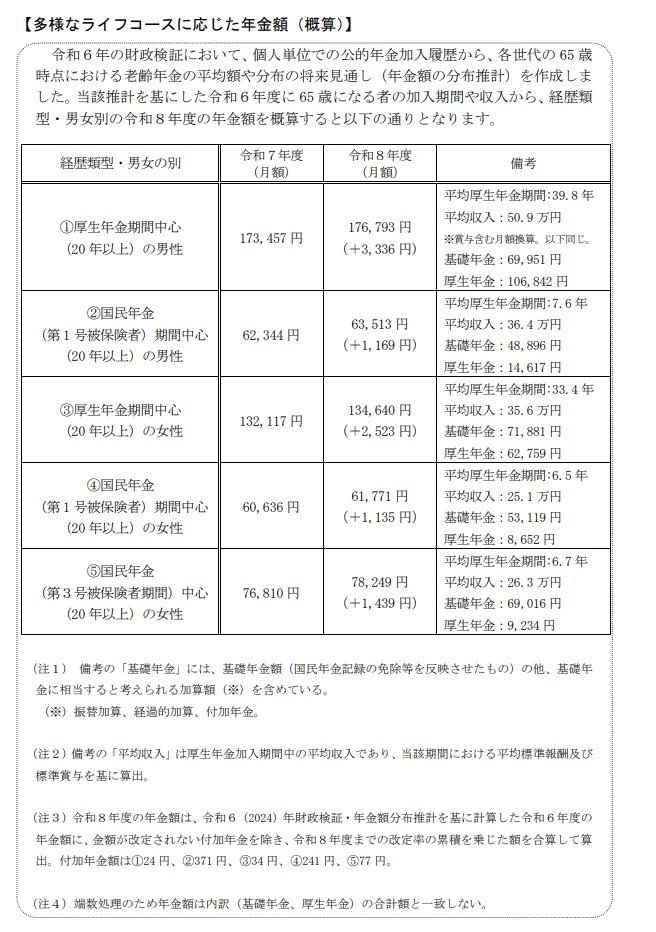

今回の年金額改定と同時に厚生労働省が公表した「多様なライフコースに応じた年金額(概算)」は、より現実に即したデータとして参考になります。ご自身の経歴と近いパターンを確認してみてください。

3.1 【パターン1】会社員として長く勤務した男性(厚生年金中心)

- 想定:平均年収約610万円(月額換算50万9000円)で40年間就業

-

年金月額の目安: 17万6793円

- 内訳:基礎年金 約7万円+厚生年金 約10万7000円

3.2 【パターン2】自営業やフリーランスの男性(国民年金中心)

- 想定:厚生年金への加入期間が約7年と短く、国民年金への加入期間が長い

-

年金月額の目安: 6万3513円

- この金額のみで生活を維持するのは難しいため、個人での備えが不可欠です。

3.3 【パターン3】キャリアを積んだ女性(厚生年金中心)

- 想定:平均年収約427万円(月額換算35万6000円)で33年間就業

- 年金月額の目安: 13万4640円

3.4 【パターン4】自営業などの女性(国民年金中心)

- 想定:厚生年金への加入期間が約6年と短い

- 年金月額の目安: 6万1771円

3.5 【パターン5】専業主婦の期間が長かった女性(第3号被保険者中心)

- 想定:夫の扶養に入っていた期間が長い

- 年金月額の目安: 7万8249円

重要なのは、同じ40年間働いたとしても、厚生年金に加入していたかどうかで、将来受け取る年金額に月10万円以上の差が生じる可能性があるという点です。特にパターン2、4、5に当てはまる方は、公的年金以外の収入源を確保することが喫緊の課題といえるでしょう。