3. 子ども・子育て支援金の「実質負担ゼロ」と免除の仕組み

政府は、この支援金制度について「実質的な追加負担は生じない」と説明しています。

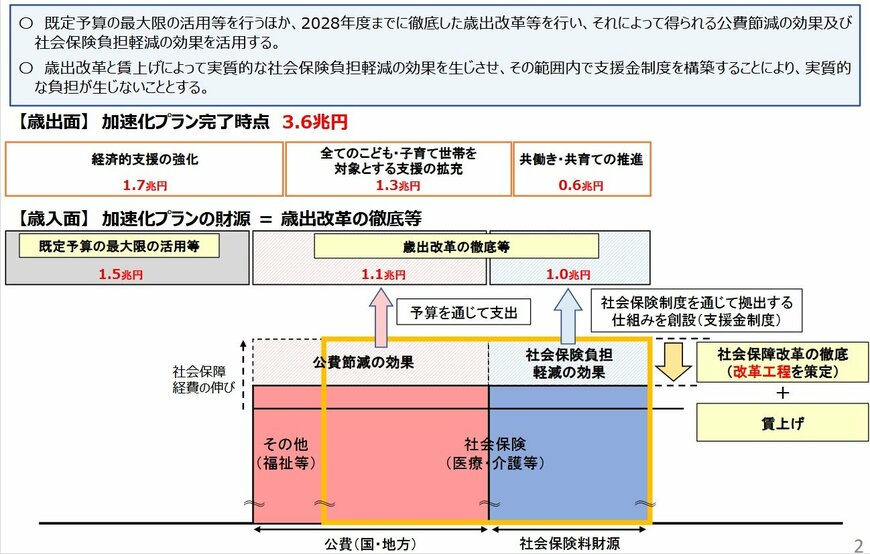

この説明の背景には、医療や介護分野の歳出改革を通じて保険料全体の伸びを抑制し、その抑制によって生じた財源を支援金に充てるという考え方があります。

つまり、本来であれば上昇するはずだった保険料の増加分を、支援金の支払いに回すという仕組みです。

しかし、私たちの給与明細上では、支援金の額が明確に天引きされることになります。

一方で、他の保険料がどれだけ安くなったか(あるいは上昇が抑えられたか)は直接的には見えにくいため、実感としては負担が増えたと感じる方が多いかもしれません。

また、子育て世帯への配慮として、会社員の方が産前産後休業や育児休業を取得している期間は、現在の社会保険料と同様に、この支援金の支払いも免除されることになっています。

今回解説した「子ども・子育て支援金」は、2026年4月から制度が開始され、多くの会社員の方は「5月支給の給与明細」で初めて実際の金額を目にすることになります。

月々の負担は数百円程度となる見込みですが、社会全体で子育てを支えていくための重要な財源となります。

※当記事は再編集記事です。

参考資料

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「医療保険制度ごとの年収別試算はこちら」

- こども家庭庁「子ども・子育て支援金制度について」

- LIMO「いよいよ再来月4月開始【子ども・子育て支援金】給与手取りはどう変わる?「国保加入で年収300万円」負担額はいくら?」

マネー編集部社会保障班