3.2 年金へ上乗せされるお金2:加給年金

「加給年金」は、いわば年金における扶養手当(家族手当)のような仕組みです。

老齢厚生年金を受給している人が、年下の配偶者や子どもを扶養している場合、一定の条件を満たすことで年金に加算して受け取ることができます。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

いずれも、上記の時点で「65歳未満の配偶者」や「18歳到達年度末までの子、または1級・2級の障害状態にある20歳未満の子」がいる場合に、年金へ加算して支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間20年以上)や退職共済年金(組合員期間20年以上)の受給権を持つ場合、あるいは障害厚生年金・障害基礎年金・障害共済年金などを受給している場合には、配偶者に対する加給年金は支給されません。

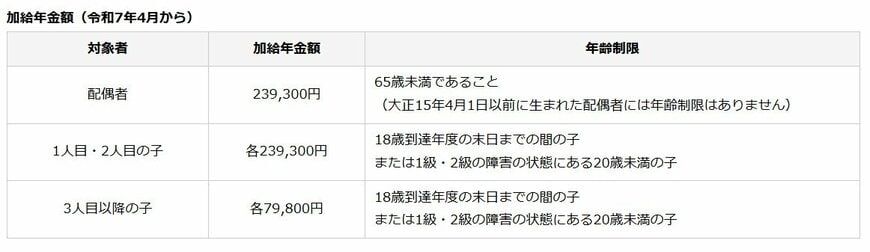

加給年金の給付額

参考として、2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日に応じて、配偶者の加給年金額には3万5400円~17万6600円の特別加算が上乗せされます。

加給年金は、対象となる配偶者が65歳に達すると支給が終了します。

ただし、その配偶者が老齢基礎年金を受給する際、一定の条件を満たせば「振替加算」が支給されます。

4. 【申請しないといくら損?】申請しなかった場合のシミュレーション

ここまで紹介してきた給付制度は、いずれも申請を行わなければ受け取ることができません。

では、手続きをしないままにした場合、どの程度の金額を逃してしまうのでしょうか。

たとえば、老齢年金生活者支援給付金は、国民年金保険料を40年間納付した人であれば、2025年度の基準では年額約6万5400円が支給されます。

65歳から80歳までの15年間申請しなかった場合、受け取れない総額は単純計算で約98万円に達します。

さらに、加給年金は配偶者分だけでも年額約23万9300円で、特別加算を含めると年40万円を超えるケースもあります。

対象期間が数年続けば、差額が100万円以上になることも珍しくありません。

制度を知らないまま放置することで、本来受け取れるはずの給付を失う可能性があります。

該当しそうな場合は、早めに年金事務所や自治体の窓口へ相談することが大切です。

5. 申請の有無が老後の収入に大きな差を生む

本記事では、シニア世代が見落としやすい「申請が必要な公的給付」について、制度ごとに解説しました。

老後の生活を支える公的制度は老齢年金だけではなく、雇用保険の給付や年金に上乗せされる支援など、条件を満たせば受け取れる制度が複数あります。

ただし、その多くは申請が前提となっており、知らなければ受給の機会を逃してしまいます。

実際に、年金生活者支援給付金や加給年金などは、未申請のままでは数十万〜100万円単位の差が生じる可能性もあります。

長寿化が進むなか、就労と年金を組み合わせて生活を支える時代だからこそ、利用できる制度を正しく把握しておくことが重要です。

該当する可能性がある場合は、早めに年金事務所や自治体の窓口に相談し、受け取れる給付を確実に活用していきましょう。

参考資料

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「在職老齢年金の計算方法」

筒井 亮鳳