物価上昇が続くなか、老後資金への不安を感じる人は少なくありません。

「この先、年金だけで生活できるのか」「貯蓄は足りているのか」と考えたとき、同世代の人たちが実際にどのくらい貯蓄できているのかが気になる人も多いのではないでしょうか。

本記事では、J-FLEC(金融経済教育推進機構)の調査をもとに、40歳代から70歳代までの二人以上世帯・単身世帯の貯蓄実態を整理します。

数字から見えてくる「老後に不安を感じやすい家計」と「比較的安心な家計」の違いを確認しながら、これからの老後資金の考え方を考えていきましょう。

1. 【40歳代~70歳代】二人以上世帯の貯蓄額はいくら?

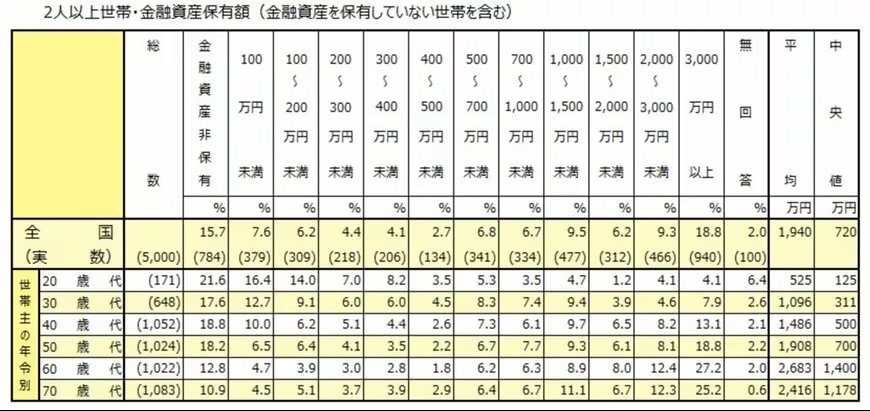

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、40歳代~70歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※ここでいう金融資産保有額には、預貯金の他に株式、投資信託、生命保険などが含まれます。ただし、日常的な支払いや引き落としに使う普通預金の残高は対象外です。

- 40歳代:平均値1486万円、中央値500万円

- 50歳代:平均値1908万円、中央値700万円

- 60歳代:平均値2683万円、中央値1400万円

- 70歳代:平均値2416万円、中央値1178万円

平均値だけを見ると、どの年代も1000万円を大きく超えており、一定の資産を確保しているように映ります。

しかし、中央値に目を向けると、実際の家計像は大きく異なります。

40~50歳代では、世帯の半数以上が金融資産1000万円未満にとどまっており、老後資金を「これから積み上げる段階」にある層が多数派です。

60歳代で中央値が1400万円まで上昇している点からは、退職金の受け取りや住宅ローン完済などを背景に、資産が一時的に膨らむ構造がうかがえます。

一方で、70歳代に入ると中央値が再び低下しており、貯蓄を取り崩す生活へ本格的に移行している実態が浮かび上がります。