2019年5月16日に行われた、沢井製薬株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:沢井製薬株式会社 代表取締役社長 澤井光郎 氏

沢井製薬株式会社 取締役 専務執行役員 戦略企画部長 澤井健造 氏

沢井製薬株式会社 取締役 常務執行役員 管理本部長 末吉一彦 氏

沢井製薬株式会社 執行役員 経営管理部長 桜井良樹 氏

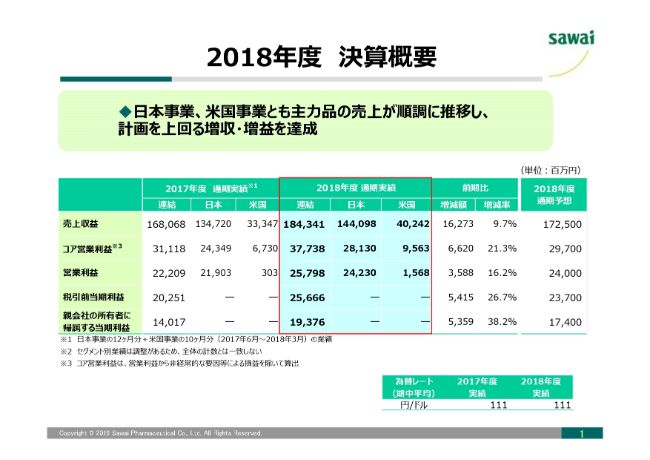

2018年度 決算概要

澤井光郎氏(以下、澤井光):みなさま、こんにちは。それでは、沢井製薬2018年度の決算概要をご説明いたします。

1ページ目の決算概要をご覧ください。日本事業は、ジェネリック医薬品使用促進策の効果に伴う数量増や、主力品が順調に推移したことから、売上は前期・計画ともに上回りました。

米国事業も日本事業同様、主力品が順調に推移し、売上収益全体では前期比9.7パーセント増の1,843億4,100万円となりました。

また、コア営業利益は前期比21.3パーセント増の377億3,800万円、営業利益は前期比16.2パーセント増の257億9,800万円となり、親会社の所有者に帰属する当期利益につきましては、前期比38.2パーセント増の193億7,600万円となりました。

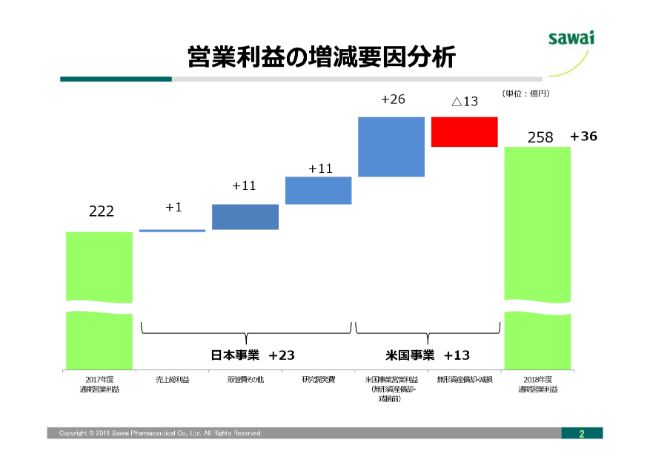

営業利益の増減要因分析

次に、2ページ目の営業利益の増減要因分析です。

日本事業においては、昨年(2018年)4月の薬価改定による単価下落の影響を受けたものの、売上総利益は前期並みの水準を確保するとともに、販管費の抑制や研究開発費の減少等により、23億円増加しました。

一方、米国事業では、売上が堅調だったことに加え、USLの決算期間が当期から12ヶ月間のフル連結となったことから、無形資産の償却・減損前で26億円増加しました。マイナス要因としては、無形資産の償却・減損が13億円前年より増加し、米国事業全体では13億円増加しました。

その結果、全体では36億円の増加となりました。

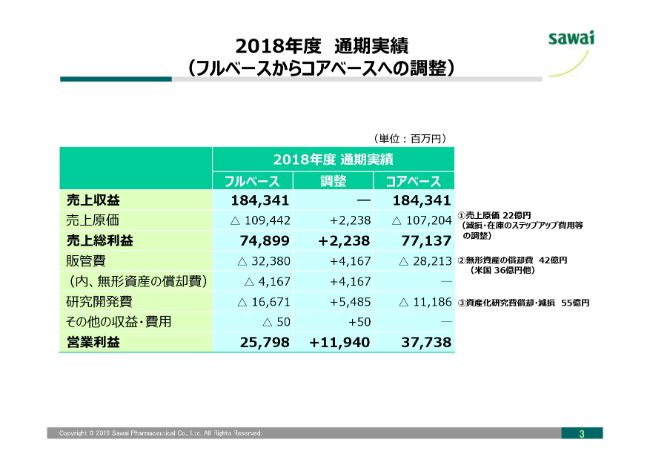

2018年度 通期実績(フルベースからコアベースへの調整)

3ページ目は、通期実績のフルベースからコアベースへの調整項目です。工場の一部集約に伴う減損、製品及びパイプラインにかかる無形資産の償却や減損など、合わせて119億円の調整をしています。

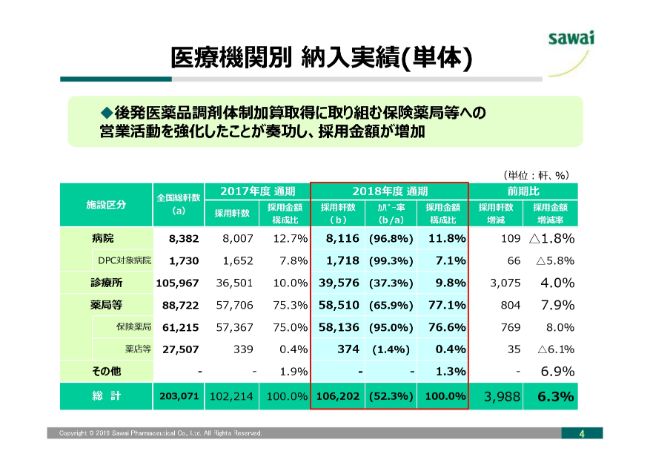

医療機関別 納⼊実績(単体)

4ページ目は、医療機関別納入実績です。これは、単体ベースの荷離実績をまとめたものです。

全般的に薬価改定の影響を受けたものの、後発医薬品調剤体制加算取得に取り組む保険薬局などへの営業活動を強化したことが奏功し、採用金額が増加しました。その結果、全体では約6パーセントの伸びとなりました。

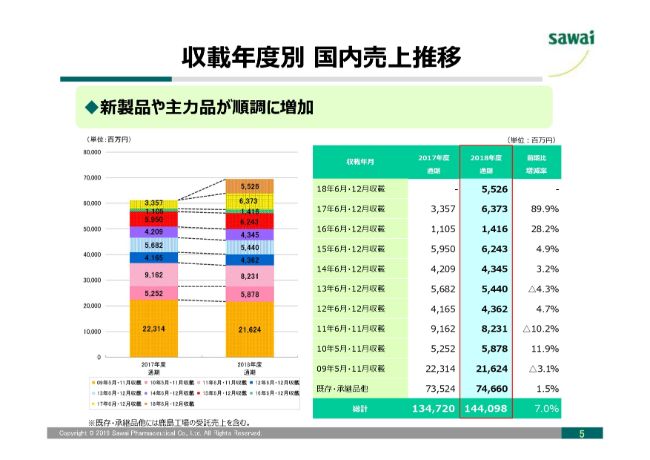

収載年度別 国内売上推移

5ページ目は、収載年度別国内売上推移でございます。新製品や主力品が順調に増加し、とくに当社単独上市の「オセルタミビル」を始めとした2018年度の新製品が、想定を上回る結果となったわけでございます。

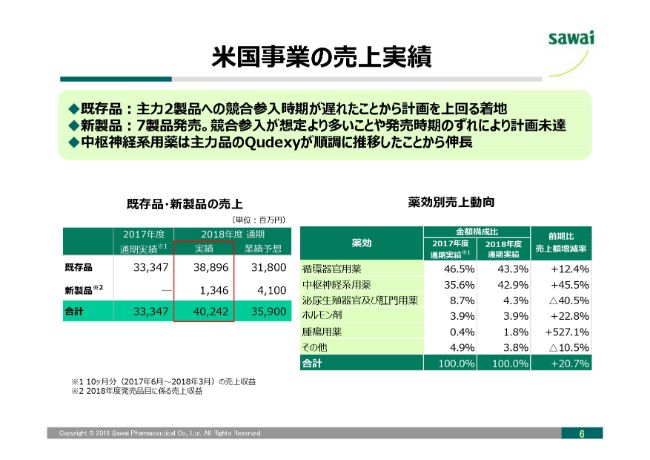

⽶国事業の売上実績

6ページ目は、米国事業の売上実績です。

昨年度は対象期間が10ヶ月でしたので、単純比較はできませんが、既存品は主力2製品への競合の参入時期が遅れたということから、計画を上回る着地となりました。

新製品は7製品を発売いたしましたが、競合参入が想定より多かったことや、発売時期がずれたことで計画が未達となりました。

中枢神経系用薬は、主力品の「Qudexy」が順調に推移したことから、大きく伸長いたしました。

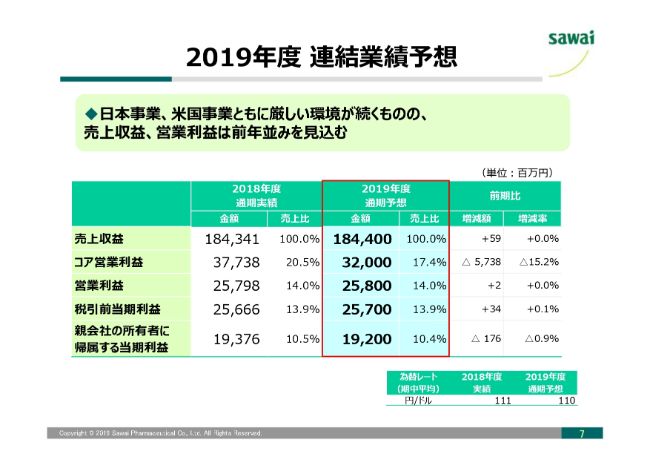

2019年度 連結業績予想

7ページ目は、2019年度の連結業績予想でございます。

日本事業・米国事業ともに厳しい環境が続くものの、連結全体では売上収益・営業利益は前年並みを見込んでいるところでございます。

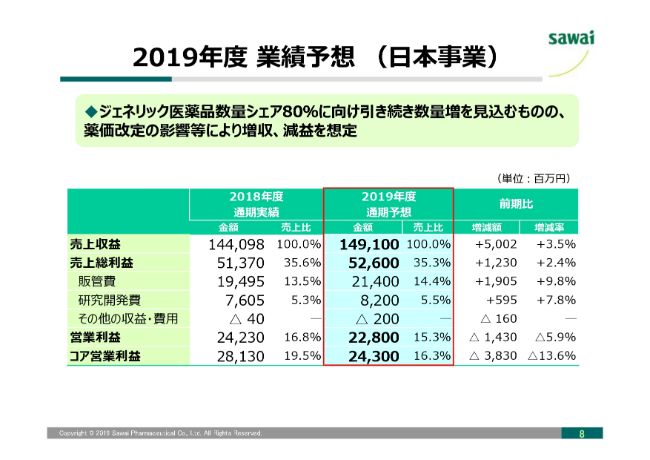

2019年度 業績予想 (⽇本事業)

8ページ目は、日本事業の2019年度の業績予想でございます。

ジェネリック医薬品数量シェア80パーセントに向け、引き続き数量増を見込むものの、本年(2019年)10月、来年(2020年)4月の薬価改定の影響等によって、増収減益を想定しております。

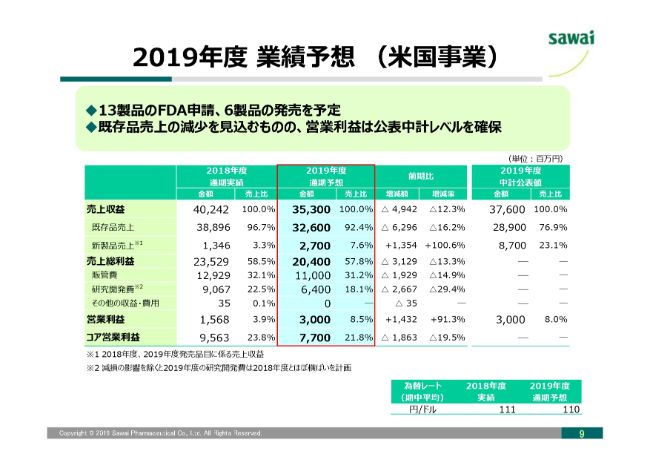

2019年度 業績予想 (⽶国事業)

9ページ目は、米国事業の2019年度業績予想でございます。

今期は13製品のFDA申請、6製品の製品発売を予定しております。売上は既存品の減少の影響を織り込んでおりますが、営業利益は中計で公表している30億円の確保を計画しているところです。

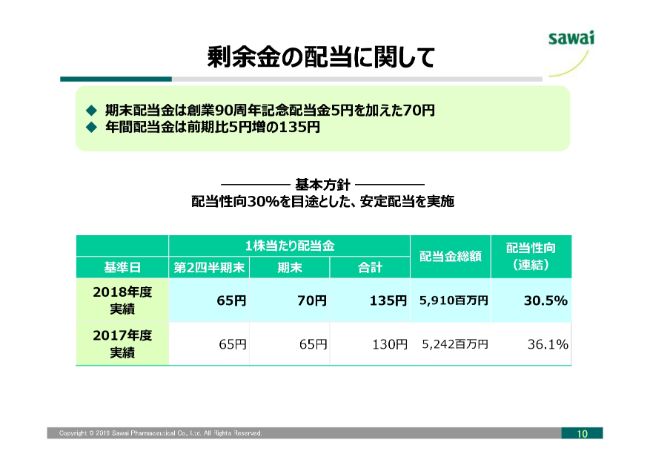

剰余⾦の配当に関して

10ページ目は、剰余金の配当に関してです。

まず配当金は、創業90周年記念配当金の5円を加えた1株当たり70円、年間配当金は前期から5円増配の135円を予定しております。

12ページ目以降は、販路別・薬効別の国内売上数量動向、(2019年)6月収載予定新製品、ファイナンシャルデータ等の参考資料を記載しておりますので、併せてご覧いただければと思います。

簡単ではございますが、以上で、2018年度の決算説明を終わらせていただきます。

質疑応答:日本事業の販管費増加想定について

質問者1:日本のトップラインの状況についてなのですが、3ヶ月前の電話会議とは、競合環境が少し変わってきている。他社さんで卸さんとの関係がいろいろ出てきていて、シェアを上げられるチャンスだというお話があったかと思います。

その影響が、今期のご計画にはどの程度反映されているのか。そもそも、その状況が続いているのかどうか。競合の会社さんも担当者の方を替えられたり、巻き返しの姿勢を見せられたりしているような印象があるのですが、まずはこのあたりの状況をお話しいただけますか?

澤井光:当社にプラスの面もあれば、一方で、新たに卸さんが市場に入ってこられたところもありまして、大きな特筆すべき要因とはなり得なかったというのが、前期の印象でございます。

というのも、9月にほぼ価格が妥結しました。その後、他のジェネリックメーカーへ切り替える要因がないと言いましょうか。「価格が決まった」という状況ですので、大きな変化はなかったと考えているわけでございます。あるとすれば、今年(2019年)の10月の薬価改定以降に起こってくる可能性があると思っています。

質問者1:その卸さんが市場に入ってきたところで、卸さん同士でいろいろ連携して合弁会社を作ったりすることをおっしゃっているのかなと思います。それは、もう終わった期や今期でも、いきなり数字に影響してくるような話ですか?

澤井光:それは、すぐはないとは思います。基本的には卸さまがコントロールするのではなく、薬局さまや医療機関がそのなかでどう動かれるかということですから、作ったからすぐに売上に直接影響を及ぼすものではないと考えております。

質問者1:わかりました。

それから、同じく日本事業の販管費です。ここ数年はけっこう抑制されてきた印象があるのですが、今期は研究開発費も含めて、費用を増やされるご計画です。この要因について、ご解説いただけますでしょうか?

桜井良樹氏(以下、桜井):資料にもお示ししているとおり、研究開発費あるいは広告宣伝費を含めた販管費を、今期は増加させる予定にしております。

これは、「競争環境が非常に厳しいなかで、将来に沢井製薬がなお一層成長し、ここでライバルとの競争に打ち勝つために、一定の経費支出も必要ではないか?」という判断をもとに、必要な分に限って、今期は多少の経費の増加をやっていこうという判断でございます。

従いまして、もちろん必要なければ全部を使うことはないのですが、我々としてはここで競争環境に打ち勝つために、一定の経費支出は覚悟しようという判断でおります。

質問者1:研究開発費はいかがですか?

桜井:研究開発費も含めてです。もちろん、先ほど社長から説明させていただきましたが、当社単独上市(の「オセルタミビル」などの堅調さ)は非常に大きいというのは、前期の実績でも確定しております。そのようなことも含めて、研究開発費も決して絞ることなく、積極的に使っていくことを考えております。

質問者1:最後に、アメリカ事業です。新製品の売上の見通しに、中計とかなりの乖離があるのですが、もともと中計では「この先新製品が大きく伸びて、業績が上がっていく」ということだったかと思います。

そのような意味では、来期以降の見通しについて、1年前にお示しいただいたものよりも、より下方に見ておくべき状況になっているのか、なんらかの巻き返し策があるのか。あと、利益は今期に確保ということなのですが、その分販管費がかなり減っていらっしゃるので、これが競争力を削がないような販管費の減らし方ではないかについて、お話しいただけますでしょうか?

澤井健造氏(以下、澤井健):基本的に、今回はかなりいろいろなところで効率化を図っていくこともあるのですが、前期に予想していたよりも新製品が伸びなかったということです。

少し上市が遅れてしまった品目があったり、競合状況が予想していた以上になってしまったりとか、そのような要因はいくつかあるのですが、前期予想よりも伸びなかった新製品が、今期は遅ればせながら伸びていく傾向にあることが1つ。

それから、製品開発は順調に進んでおります。新製品・上市予定品目も計画どおりに進んでおります。ただ、その品目自体の上市する時の環境がどうなのかという部分は、まだリスクは残っているものの、研究開発費は、少し増額しています。今後もそのようなリスクを含めて、より多くの製品を開発していき、そして少しでもリスクヘッジするということで、ジェネリックについてはやっていきたいと思っております。

あとは、「Qudexy」というブランド品がございますので、今後はブランド品戦略の割合をもう少し増やしていこうということで、製品開発、あるいは製品導入を検討中です。

質問者1:ありがとうございました。

質疑応答:AGへのスタンスについて

質問者2:まず、今期のご計画の前提について教えていただければと思っております。薬価改定の前提の改定率ですとか、薬価改定前後の売上高の変動、それから在庫評価損。2018年度・2019年度と進行中の新製品の前提ですとか、このあたりについてご説明・補足いただけますでしょうか?

桜井:本来であれば、今期の売上を含む日本事業への影響は、数量価格要因について詳しく説明させていただきたいところではあるのですが、ご案内のとおり、来年(2020年)4月の薬価改定が、これから決まる価格に対する薬価改定ですので、ここで沢井製薬が「来年4月の薬価改定額は、これくらいだと思っている」と言うことは、我々の今期の価格政策に非常に大きな影響を与えますので、この段階ではご解説させていただけないとご理解賜りたいと考えております。

従いまして、そのようなことも含めた在庫の評価損および一部の売上の減少をすべて見越した上で、今期の日本事業の売上については想定させていただいているということで、ご理解を賜れればと思っております。

質問者2:新製品については、なにかお考えでしょうか?

桜井:前期の新製品は非常に大きな売上が立っているのですが、先ほど言いましたように、前期は60億円弱ですが、今期は70億円強の売上になるのではないかと想定しております。一方で、今期の新製品の売上がすごく大きいかというと、今期は新製品そのものが前期より大きくないので、当然一定の数量は見ておりますが、前期並みというわけにはいかないと申し上げます。

質問者2:ありがとうございます。2点目が、国内事業の動向です。足元でのマーケットのシェアとAG(オーソライズドジェネリック)へのスタンスについて、以前となにかお変わりがあるかどうか。以前は比較的、進捗のスタンスもお話しになられていたかと思うのですが、そのあたりについて少し教えてください。

澤井光:基本的にAGにつきましては、当社はもう特許が切れるとわかっているものは、自社で開発しておりますので、低分子薬のAGは、基本的には予定がないというところです。

一方、可能であればといつも申し上げているように、バイオのAGはできるのであればやっていきたいとは思っております。

質問者2:もう1つ、現在のシェアは?

澤井光:新しい製品はどちらかというとAGが取っていかれているので、新製品のシェアは以前ほど取れていないものの、当社のシェアは15パーセントで、ほとんど変わらない状況ではあるかなと思っております。

質問者2:ありがとうございます。最後に、米国事業について教えていただければと思います。

最初の質問でも出たのですが、新製品の拡大が少し遅れているというところです。もともと中計の段階と、先ほど競合参入や上市遅れというお話がありました。それ以外に例えば、なにかマーケットの価格状況ですとか、中計を立てられた段階と変わっているところがあるのかどうか。

あと、中計のなかでは、こちらでお示しいただいた新製品(の売上収益が)87億円、(2021年3月期で)150億円、最終的には(2023年3月期で)315億円というご計画だったと思います。こちらに向けて、いつでも十分に狙える位置であるのか、もしくは発射台が下がったようなかたちで理解していいのか。そちらについて、お話しいただけますでしょうか?

澤井健:研究開発で遅れていることではありません。実際に予定どおり発売しても、その時の業界環境が、当初の予測と違ったりするようなことで影響を受けて、思ったよりは伸びていないような品目があります。もちろん今後も起こりうることではあって、その分、品目数は増やしていこうと考えています。

実際に、パイプライン自体の出し入れは今でもいろいろやっているところで、トータルの品目数は少しずつ増えていっている状況ですが、当初開発する時に想定していた市場と、発売が近づいてきた時の市場は乖離があるものもありますので、そのあたりは逆に出ることがあるかもしれないし、なんとも言えないところですが、ジェネリック事業については数でカバーしていく方針でやっております。

あとは、ジェネリックではなくて、505(b)(2)などもポートフォリオに入れていくことで、より収益性の安定化を図ることを、考えております。

質問者2:ちなみに、米国におけるジェネリックの薬価のデフレーションは、安定している状態で続いているという理解でよろしいでしょうか?

澤井健:薬価下落の傾向は、ここ最近は少し穏やかになってきている傾向はありますが、競合が激しい状況であることは変わりません。ただ最近、とくになにかそこが大きく変化したかというと、それほど変わらないと思います。

質問者2:どうもありがとうございます。以上でございます。

質疑応答:米国事業の競合環境は?

質問者3:最初に、アメリカの事業です。主力2品の競合環境が、終わった期は想定していたよりもマイルドだったかなと思うのですが、現状でどうかというのは、ここでどのような前提を置いているのかを教えてください。

澤井健:「クロルコン」につきましては、現状ではまだ競合が入ってきておらず、我々としては今年(2019年)、少なくとも4月までに2社参入してくるだろうという想定で計画を立てていたのですが、実際には、まだ参入実績がございません。

質問者3:これは、まだ原料調達の問題があるということでしょうか?

澤井健:一番大きい要因はそこだと思います。原料が非常に特殊なものでありますので、供給がなかなか難しいところだと思います。「クロルプロマジン」については昨年(2018年)の10月頃にアムニールが参入してきておりまして、その影響は一通り出尽くしたかなというかたちで、想定していたよりは、少しマイルドな結果になっています。

そちらについても、あと2社ほどの参入を想定していたのですが、まだ現状は(想定どおりに)参入があるということで、その部分については、足元としてはちょっと上振れ基調となっています。

質問者3:ありがとうございます。国内では、終わった期は「タミフル」のジェネリックがかなり出回ったと思います。個別のことはあまりご回答いただけないのかもしれないですが、そのあたりではどのようなご計画を置いていますでしょうか?

澤井光:インフルエンザがどれくらい流行るかで、違ってくると思います。ただ、「沢井から『タミフル』のジェネリックが出てきた」というのは、前期で相当知れ渡りましたので、その部分は当然上乗せができる部分だと思っています。あまり、個別の数字は出せませんが。

質問者3:3点目は、10月に薬価が下がりますが、告示のタイミングはいつになるでしょうか?

澤井光:まったくわかりません。普通にいけば9月ですので、9月あたりだという予測はしています。

質問者3:どうもご説明ありがとうございました。

質疑応答:GI撤退の対応は?

質問者4:2点ございます。

1点目が上期と下期の予想が、どうなっているかというところです。日本は、上期は増益なのではないかなとは思っているのですが。実際、連結だと上期も下期も減益という計画になっていますが。細かくて恐縮なのですが、日本とアメリカとで分けた場合の上期と下期(の計画)は、どうなっているのでしょうか? もし(具体的な数字が)あったら。方向性だけでもけっこうです。

桜井:大変恐縮なのですが、個別の具体的な数字はお示ししておりませんので、今の段階でお示しすることはなかなか難しいのですが。ご指摘のとおり、日本は下期に薬価改定が想定されますので、逆に言えば上期は薬価改定がないということです。そのような意味では、去年に比べて、下期に比べると上期のほうが高めの数字が出るということは、当然想定しております。アメリカ事業については、大きな動きはないと理解しています。

質問者4:わかりました。2点目なのですが、G1撤退の対応について、どのようにお考えかを教えていただけますか?

澤井光:G1の長期収載品の撤退を引き受けるとなりましたら、それは相応の覚悟が必要ですし、今後原薬の調達をきちんとやっていかねばならないという確信を持たないと、手を挙げることはできないんです。我々の弱みは、「原薬を作っていないので、その原薬を本当に将来にわたって確保できるのか」。これは、そもそも簡単に手を挙げられる問題ではないんですね。

ですから、やはりその原薬のソースがいくつあるのか。また、それは国内でも長期にわたって確保できる状況にできるのか。それを相当検討した上でないと、「量が増えるから、手を挙げていい」というものではないと考えていますので、1品1品その原薬事情を考えて、手を挙げるべきではないのかという基本の考えです。

質問者4:その事情によっては、「引き継いでもいい」と判断した場合、例えば生産体制についてはどのようにされますか?

澤井光:すでに、もう80パーセント以上ジェネリックに代わっているものですから、上位2〜3社のジェネリックメーカーで十分対応できると思っています。あくまで、それほど大きな設備投資の必要はないのではないかというところです。

質問者4:わかりました。ありがとうございます。

質疑応答:日本のMR人員減少について

質問者5:アメリカの件と日本の件とあるのですが。

まず、中計で昨年(2018年)お話しいただいたアメリカのところから、どのぐらい何が変わっているのかを確認したいです。売上に関しては、新製品の開発が少し遅れるなりなんなりということで、「品目数を増やしていかなければいけない」というお話がございました。

これはすなわち、これから先の研究開発投資が増えるとか、それからなにがしかのかたちで販売権を買ってくるなり、そのような取り組みをしていかなければいけないと解釈してよろしいのでしょうか?

併せて、EBITDAマージンが、1年前は「5年後に30数パーセントまで上がる」というような、比較的収益性が高いというお話をいただいたと記憶しています。

今の環境を踏まえると、品目を拡充して売上ができた場合に、そのマージンが1年前に想定されていたところから変化しうるのか? 下がる可能性を懸念しているのですが、それについて教えてください。これが、アメリカに関してです。

澤井健:まず研究開発費は、今後増やしていきたいとは考えています。ただ、その品目をどのような品目にしていくかという部分で、沢井の技術を活かしたような、少し他社が参入できないような付加価値のあるものを目指していくものと、通常のジェネリックとして数を増やしていくものと、そのあたりのバランスをどうしていくかということだと思います。

いろいろな調査会社も使って常に市場性を調査しながら、パイプラインも少しずつ変更されていくので、「じゃあ、5年後は今と(比べて)どうなのか?」というと、まだわからない面があります。

先ほどから申し上げるように、通常のジェネリックだけをやっているとリスクが大きいので、今後はもう1つブランド品という事業の軸を作っていって、そこをできるだけ拡大していく方針をとっていきたいというところです。それが中計にどのような影響を与えていくかについては、今後検討したいと思っています。

質問者5:そうしますと、米国事業の優先順位……売上と利益の両方が重要なのはもちろんわかるのですが、フェーズとして考えた場合には、より適切なビジネスモデルにしていくべきであって、「マージンよりも、まずちゃんとした体制を作っていくことが優先される」と理解してしまったら、言い過ぎですか?

澤井健:マージンという意味で言えば、ブランド品は、一定期間は我々の価格で売れるわけなので、マージン率は必然的に高くなります。ジェネリック品だと、競合が増えれば価格は一気に下がり、その分マージンがどんどん下がります。そのような意味では、よりマージン率の高いブランド品の割合を、少しでも増やしていきたいと考えています。

質問者5:ありがとうございます。2つ目ですが、日本の営業について教えてください。資料の17ページに人員情報がありまして、MRさんの数が、2018年3月期の479人から2019年3月期末の436人へ、比較的多めに減っているわけですが。

日本市場での重点課題として、中計(資料の15ページの)の「営業関連の取り組み」の中で、「選択と集中による効率向上」とかを挙げていただいていたので、この中計での営業関連の取り組みと、このMRさんが減っていることを、どのようにリンクして理解すればいいのか? 加えて、もし仮に適正と考えるMRさんの数があるのであるならば、少しアップデートいただけたら助かります。

澤井光:今後、「(医療用医薬品の)販売情報提供活動に関するガイドライン」という新たな規制が加わって、なかなか他社との差別化(を図れるような)付加価値のことを伝えにくい。例えば、「飲みやすいですよ」。この表現は、使ってはいけないわけです。「小さいですよ」と言うのは、いいんです。「溶け方が速いです」という事実を伝えるのはいいですが、「飲みやすいです」とは言えない。そのような意味では、情報提供活動をしにくい状況に入ってくるのではなかろうかなということで、なかなか営業活動が難しいわけですね。

できるだけ病院MRは現状維持するのですが、もう新たな補充はしていないため、退職される方などの自然減で減少しているということでご理解いただければと思います。

質問者5:ありがとうございます。1つ追加なのですが、いわゆるフォーミュラリーで営業の仕方が変わるのではないかというお話がございました。実際、一部の地域で若干運用が始まっているようなのですが、あるべき営業スタイルが変わっているかどうかということも教えてください。

澤井光:「フォーミュラリー」というのは、本当にこれからのキーワードだと思います。地域包括ケアを含めて、このフォーミュラリーがどれぐらい進んでいくのかというところは、もう無視ができないところですから、そこへ取り組む人間は必要だと思います。ただ、個々に回るよりも、やはりそのような地域をきちんと管理できるような営業活動に変えていく。これは、大きなテーマだと考えています。

質問者5:ありがとうございます。

質疑応答:古いジェネリック品の価格一本化について

質問者6:まず確認なのですが、アメリカの件でこの2、3日ニュースに出ていた、検事局とかから訴えられている。

この件の事実関係はそれでいいのかという確認。それを踏まえて、この話が今後ワーストな方向に進むとしたら、例えば罰金やアメリカの部分の減損というリスクがあるのかを、まず教えてください。

澤井健:事実はご認識のとおりだと思います。訴訟の被告の中にUSLの名前があったことは、間違いないということです。実際に我々は、このようなことがアメリカで起こる動きがあると、ある程度想定もしていました。

そもそもが、そのようなところも含めて十分にリスク分析したうえで、我々はこの結論に至っておりますし、現状をご説明すると、この申し立ての内容についてはまったく同意できないものであって、リスクはないと信じているということです。

質問者6:そのリスクも踏まえたうえでのデューデリをやったのが、去年(2018年)の価格ということですよね?

澤井健:もちろん、そうです。

質問者6:わかりました。確か2012年~2015年くらいの行動で、もちろん御社が買収するぜんぜん前の話だと思うのですが。先ほどの「価格が、少し足元で落ち着いてきていますよ」の話の、裏表なのかもしれないですけれど。

このようなことが出てくると、「せっかく落ち着いていた価格が、みなさん、またダウンサイドプレッシャーが上がってくるのではないか」という、いらぬ不安を持っているのですが。そこまでは今、経営の視点として考えなくてもいいのか? けっこうリスクとして上がってきているのか? どうなんでしょう?

澤井健:あまりそこは相関がないと思っています。やはり価格の部分は、どちらかと言うと政府主導の制度的なものとかの影響を受けます。また、ビジネスの部分では、アメリカは自由価格なので、このようなことは常にあちこちで起こり得る話であるので。それが影響してということは、ないと思っています。

質問者6:わかりました、ありがとうございます。

質疑応答:出荷調整について

質問者7:他社さんが供給不足を起こしたということで、御社の作っている抗生剤の出荷調整を行ったという話が出ていました。これは結局、ジェネリック自体が80パーセントになって、代替供給ができないということになると、全体の信頼を損なうことになると思うのですが。

この供給問題は、御社が自主的に出荷調整をされたということは、あくまでも「供給面で不足を起こしたから」ということで、そこはすでに回復しているのかどうか? それと、今聞こうとした信頼の問題なのですが。当然、医師会とかそのあたりが言ってくることは目に見えているので、業界としてなにかお考えがあるのかどうか。

もう1つも、供給問題です。これは御社の原薬の供給元の問題だったと思うのですが、これもやはりジェネリックの信頼の問題で? 先ほど出ましたが、本当にその供給が1つでも2つでもいいものだと、「これはもともと2つでも大丈夫なのか?」という話になってくると思うのですが。社長は、ジェネリックの80パーセント以降の時代(の話)をとてもよくおっしゃられています。そのあたりを含めて、お考えを教えてください。

澤井光:本当に、原薬絡みでいろいろな回収が起きたり、製品の供給制限など、ご迷惑をかけて非常に申し訳なく思っております。

とくに抗生物質につきましては、中国にほとんど集中的なものがありまして、そこの供給が滞ると全部の供給が滞る。これは、世界の状況がそうなってしまっている。

抗生物質ですから、「A」という製品が品切れになってくると、抗菌スペクトルが同じであれば、同じセフェム系でも違うものが使われたりする。そうしますと、私どもはその前には品切れしていなかったのですが、他社が制限したことで、当社への需要が増えて、供給制限しなければならない。ジェネリックにはそのようなところがあって、1社だけの動きでは、これはもう賄いきれない状況になっている。

まさしく今ご指摘いただいたように、ジェネリック医薬品の業界全体、もしくは新薬メーカーも含めて、今後のジェネリック・抗生物質も含めた原薬を、どうやって日本の医薬品のためにちゃんと確保していくかということが、ジェネリックだけではなく長期収載品も含めて、大きな問題になってくると思います。

ですから、そのようなところを日本国内で作っていけるようにするのかを含まえて、課題の解決に向けてやっていく。それが、ポスト80パーセントの我々の責任にもなってくるのかと思っています。

質問者7:ありがとうございました。

質疑応答:新薬系メーカーの動きについて

質問者8:たぶん去年(2018年)のこの(5月)ぐらいの説明会の時に、新薬系のメーカーでエルメッドが売りに出た。御社としても、「このような新薬系のメーカーはいろいろな意味で難しくなるだろうから、たぶん売りに出るだろう」みたいな話があったと思います。この1年間を見たときに、だんだん厳しくなる中の新薬系メーカーには、なにか動きをお感じになりますか?

澤井光:そうですね。我々が「厳しいな」と思っているのですから、もっと厳しいでしょうね。まだ現時点では、2年に1回薬価改定です。これが、今年(2019年)の10月、来年(2020年)の4月、再来年(2021年)の4月に薬価改定が実施される。こうなるとおそらく激変するでしょうから、どの時点で動かれるのかはまだ読みきれませんが、そう遠くないときに動きが出てくる。

まさしく、 富士フイルムファーマさんはもう(2019年3月31日に)撤退され、ポーラファルマさんも売却され、そのような動きが起きている。まったく不思議はないと思います。

質問者8:2つ目は、「アメリカの新製品で6製品の発売を予定」と書いてあります。もう申請されたものもあるかと思うのですが、これはどのようなものが出るのか? 大物みたいなやつがあるのかないのか? 御社にとって、得意なものがあるのかないのか? わかる範囲でけっこうですが、もし「こんなものです」みたいなものがありましたら、教えてください。

澤井健:今のところ、計画的には順調にいっているというところなのですが、残念ながら、「これが、今回のすごい目玉だぞ」とか「これは大きい製品だ」と言うほどの大型のものは、その中に含まれていません。

前期に発売した品目が今期にじわじわと伸びているところで、前期と今期の両方の合わせ技というかたちで、できるだけ売上を伸ばしていきたいと考えております。

質問者8:ありがとうございます。