2月は2か月に一度の年金支給月です。

セカンドライフの計画を立てる上で、ご自身の年金がいくらになるのか、また他の人はどのくらい受け取っているのかは、多くの方が気になるところではないでしょうか。

特に現役時代と収入のサイクルが変わるため、家計管理に不安を感じる方もいらっしゃるかもしれません。

この記事では、日本の公的年金制度の基本的な仕組みから、2026年の具体的な支給スケジュール、そして厚生年金と国民年金の平均的な受給額まで、最新のデータを基に詳しく解説します。

ご自身の状況と照らし合わせながら、将来の生活設計の参考にしていただければ幸いです。

1. 日本の公的年金は「2階建て」の仕組み

日本の公的年金制度は、「国民年金」と「厚生年金」から成り立っており、よく「2階建て」構造に例えられます。

1.1 1階部分:国民年金(基礎年金)の概要

まず、制度の土台となる1階部分が「国民年金」です。

国民年金は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入対象となります。

保険料は全国で一律に定められており、毎年度見直しが行われます。

参考までに、2025年度の月額保険料は1万7510円です。

40年間(480か月)すべての保険料を納付した場合、65歳から満額の老齢基礎年金を受け取ることができます。

2025年度における満額の年金額は月額6万9308円で、保険料の未納期間がある場合は、その期間に応じて年金額が減額される仕組みです。

1.2 2階部分:厚生年金の仕組み

次に、2階部分にあたるのが「厚生年金」です。

厚生年金には、会社員や公務員のほか、特定の事業所で働くパートタイマーなど、一定の要件を満たした方が加入します。

厚生年金は国民年金に上乗せして加入する形になるため、「2階建て」と呼ばれています。

厚生年金の保険料は国民年金とは異なり、給与や賞与の額に応じて決まります。

そのため、収入が高いほど保険料も高くなりますが、上限額が設定されているため、一定以上の収入がある方の保険料は同額です。

将来受け取る年金額は、厚生年金への加入期間や納めた保険料の総額によって計算されるため、受給額には個人差が大きいのが特徴です。

2. 2026年の年金支給日カレンダー

公的年金は、原則として偶数月の15日に、前月までの2か月分がまとめて支給されます。

ただし、15日が土日や祝日にあたる場合は、その直前の平日に前倒しで支給されます。

2026年の年金支給日と、それぞれの支給対象月は以下の通りです。

2.1 【2026年】年金支給日と対象月の一覧

- 2026年2月13日(金):2025年12月・2026年1月分

- 2026年4月15日(水):2026年2月・3月分

- 2026年6月15日(月):2026年4月・5月分

- 2026年8月14日(金):2026年6月・7月分

- 2026年10月15日(木):2026年8月・9月分

- 2026年12月15日(火):2026年10月・11月分

例えば、2026年2月13日の支給日には、2025年12月分と2026年1月分の合計2か月分が一度に指定の口座へ支給されます。

毎月給与を受け取っていた現役時代とはお金の入り方が変わるため、家計管理のサイクルを見直す必要があるかもしれません。

3. 厚生年金と国民年金、平均受給額はいくら?

多くの方が気になる「厚生年金」と「国民年金」の平均的な受給月額はどのくらいなのでしょうか。

ここでは、厚生労働省の公表資料を基に、60歳から90歳以上までの全受給権者を対象とした「平均年金月額」と「受給額の分布」を見ていきましょう。

3.1 厚生年金の平均受給月額(男女別)

厚生労働省年金局の『令和6年度 厚生年金保険・国民年金事業の概況』によると、厚生年金の平均受給額は以下の通りです。

- 全体平均:15万289円

- 男性平均:16万9967円

- 女性平均:11万1413円

※上記の金額は国民年金(基礎年金)部分を含みます。

全体の平均月額は約15万円ですが、男女別に見ると男性が約17万円、女性が約11万1000円と、6万円近い差があることがわかります。

3.2 厚生年金の受給額分布(1万円ごと)

厚生年金の受給額を1万円ごとの階級で見ると、分布は以下のようになっています。

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

3.3 国民年金の平均受給月額と金額別分布

続いて、国民年金(老齢基礎年金)の平均受給額を見ていきましょう。

厚生労働省年金局『令和6年度 厚生年金保険・国民年金事業の概況』によると、国民年金の平均額は以下の通りです。

- 全体平均:5万9310円

- 男性平均:6万1595円

- 女性平均:5万7582円

3.4 国民年金の受給額分布(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は約5万9000円で、男女差は厚生年金ほど大きくありません。

受給者数が最も多いボリュームゾーンは「6万円以上~7万円未満」の層であり、多くの方が満額に近い年金を受け取っていることが推測されます。

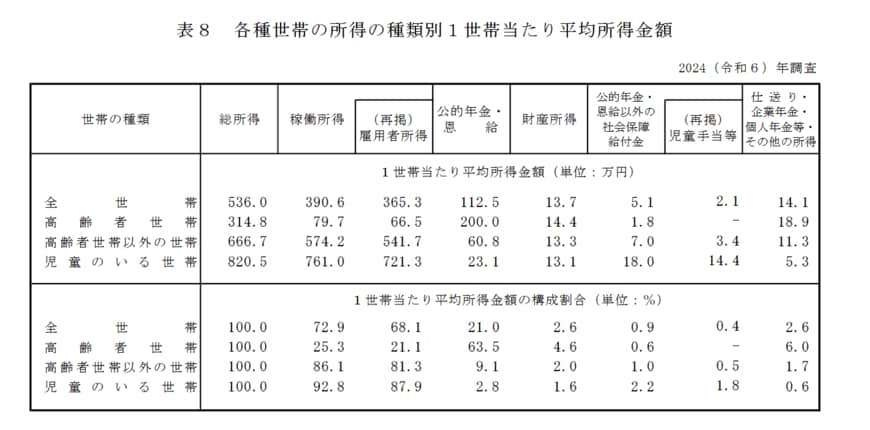

4. データで見る高齢者世帯の所得実態

次に、高齢者世帯の「1世帯あたりの平均所得金額」はどのくらいかを見ていきましょう。

ここでは、厚生労働省が公表している『2024(令和6)年 国民生活基礎調査の概況』を参考にします。

この調査では、高齢者世帯を「65歳以上の人のみで構成されるか、または65歳以上の人に18歳未満の未婚の人が加わった世帯」と定義しています。

4.1 高齢者世帯の平均所得とその内訳

厚生労働省『2024(令和6)年 国民生活基礎調査の概況』によると、高齢者世帯の平均総所得は年間で314万8000円です。

その所得の内訳と総所得に占める割合は以下の通りです。

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円(4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円(0.6%)

- 仕送り・企業年金・個人年金等・その他の所得:18万9000円(6.0%)

月額に換算すると約26万円の所得のうち、約3分の2にあたる約16万6000円が「公的年金」で、次いで仕事による収入である「雇用者所得」が約5万5000円となっています。

このデータから、高齢者世帯の多くが公的年金を生活の基盤としつつ、仕事による収入で家計を補っている状況がうかがえます。

※雇用者所得:世帯員が勤務先から受け取った給料・賃金・賞与の合計額(税金や社会保険料が引かれる前の金額)。

5. 年金だけで生活する世帯の割合はどのくらい?

現在の高齢者世帯のうち、どのくらいの割合が「公的年金だけ」で生活しているのでしょうか。

厚生労働省『2024(令和6)年 国民生活基礎調査の概況』によると、高齢者世帯の平均的な所得のうち、「公的年金・恩給」が占める割合は63.5%です。

次いで、仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

さらに「公的年金・恩給を受給している世帯」に限定して見ると、総所得のすべてが「公的年金・恩給」である世帯は43.4%という結果でした。

5.1 所得に占める公的年金の割合(世帯構成比)

- 総所得に占める公的年金・恩給の割合が100%の世帯:43.4%

- 総所得に占める公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 総所得に占める公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 総所得に占める公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 総所得に占める公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 総所得に占める公的年金・恩給の割合が20%未満の世帯:4.0%

この結果から、半数以上の世帯が公的年金以外の何らかの収入を得て、生活費を補っている実態が見て取れます。

6. まとめ

今回は、公的年金の基本的な仕組みから平均受給額、そして高齢者世帯の所得の実態について、データを基に解説しました。

厚生年金や国民年金の受給額は、現役時代の働き方や保険料の納付状況によって大きく変わるため、個人差が大きいのが実情です。

また、データが示すように、年金収入だけで生活している世帯は約4割にとどまり、半数以上は何らかの形で他の収入を得て家計を支えています。

ご自身の年金生活を具体的にイメージするためにも、まずは「ねんきん定期便」や「ねんきんネット」で、ご自身の年金見込額を確認してみてはいかがでしょうか。

正確な金額を把握することが、これからのライフプランを考える上での大切な第一歩となるはずです。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

石津 大希