5. 【ポイントを解説】「私的年金」が見直しになるって本当?

2025年6月13日、年金制度改正法が可決・成立しました。

今回の改正では、いわゆる「年収106万円の壁」の見直しに伴う社会保険の適用拡大をはじめ、在職老齢年金における支給停止調整額の引き上げ、遺族年金制度の再設計など、公的年金に関する重要な変更が盛り込まれています。

あわせて、私的年金制度である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」についても、複数の制度改正が行われることとなりました。

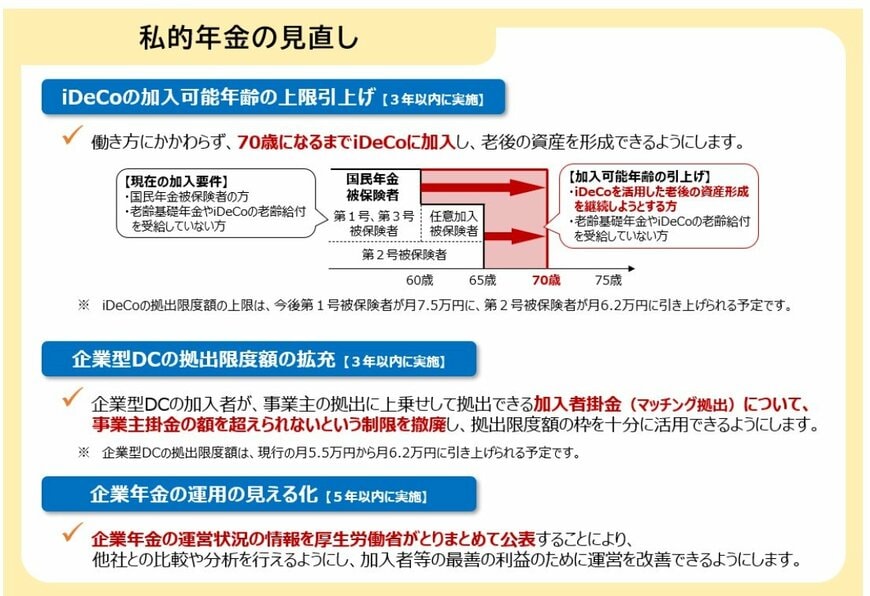

5.1 iDeCoの加入年齢上限を引き上げへ(3年以内に実施予定)

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

5.2 企業型DCの拠出限度額を拡大へ(3年以内に実施予定)

企業型DCにおいて、加入者本人が掛金を追加できる「マッチング拠出」について、上限額を撤廃する方針が示されています。

これにより、事業主掛金の金額を上回る拠出も可能となり、拠出限度額の枠をより有効に活用できる仕組みとなります。

5.3 企業年金の運用状況を可視化へ(5年以内に実施予定)

企業年金の運営状況について、厚生労働省が情報を集約し、開示する仕組みが整備されます。

これにより、他社の運営状況との比較や分析が可能となる見通しです。

6. 老後に向けた「備え」の考え方

本記事では、公的年金に関する最新資料をもとに厚生年金(国民年金を含む)の受給額の分布を一覧で紹介していきました。

国民年金と厚生年金を合算して月15万円程度という金額は、老後の基準として取り上げられることが多いものの、実際にはそこに届いていない受給者も少なくありません。

また、公的年金のみを収入源として暮らしている高齢者世帯は4割余りにとどまり、残りの多くは就労収入や貯蓄を取り崩すことで生活費を補っています。

こうした実態を踏まえると、年金制度の仕組みや受給額の分布を把握したうえで、自分にとって必要な老後資金を見極め、早い段階から備えを検討することが大切だといえるでしょう。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

鶴田 綾