4. 【老齢年金エイジ】65歳以上の無職夫婦世帯。ふたり暮らしならひと月の生活費はいくら必要?

老後のお金について具体的にイメージするため、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」の家計収支を見てみましょう。

4.1 「65歳以上の夫婦のみの無職世帯」の家計収支

4.2 65歳以上の夫婦のみの無職世帯:毎月の収入

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

4.3 65歳以上の夫婦のみの無職世帯:毎月の支出

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の場合、ひと月の収入は25万4395円、その約9割の22万8614円を公的年金などの社会保障給付が占めます。

一方で支出の合計は29万6829円。そのうち社会保険料や税などの「非消費支出」が3万2850円、いわゆる「生活費」にあたる消費支出が26万3979円でした。

この夫婦世帯の場合、毎月約4万2000円の赤字となり、貯蓄の取り崩しなどでカバーすることになるでしょう。

シニア世代は現役世代と比べて安定した収入を得る機会が限られるため、こうした慢性的な赤字は、長期的に貯蓄を大きく減らす要因となり得ます。

今ある貯蓄額を踏まえ、家計収支の見直しや、健康状態に応じた短時間の就労など、できる範囲で対策していくことが、老後の暮らしを安定させるカギとなります。

5. いよいよ「人生100年時代」日本人の平均寿命の男女差はどのくらい?(厚労省データ)

私たちは日頃「平均寿命」という言葉を何気なく使っていますが、これは0歳の平均余命を指します。

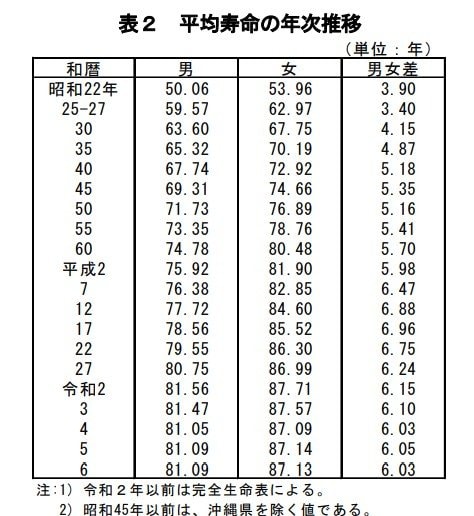

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

前年と比較すると、男性は横ばい(▲0.00年)、女性はわずかに下回りました(▲0.01年)。また、平均寿命の男女差は6.03年で、前年より▲0.01年とわずかながら縮まっています。

過去の推移も見てみましょう。

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女ともに平均寿命が大きく延びており、「人生100年時代」が現実味を帯びてきたことを実感することができます。

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。