新年度が始まり、日々の暮らしにも少しずつ変化が訪れる季節となりました。

特に60歳代以上の方々にとっては、ご自身のセカンドライフにおける資金計画について、改めて考える良い機会かもしれません。

「他の人はどれくらいの貯蓄を持っているのだろう」「年金だけで生活していくことは可能なのか」といった疑問や不安を感じる方も少なくないでしょう。

この記事では、そうした疑問にお答えするため、総務省や厚生労働省が公表している最新の統計データを基に、65歳以上の夫婦世帯におけるリアルな家計の状況を多角的に解説します。

平均的な家計収支から貯蓄額、そして年金の受給額まで、具体的な数値を通して現状を把握し、ご自身のライフプランニングにお役立てください。

1. 65歳以上の無職夫婦世帯における家計の収支状況

老後の生活資金を計画する上で、同世代の家計状況を参考にすることは非常に有益です。総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参照すると、65歳以上で夫婦のみの無職世帯において、月々の収入と支出の間にギャップがあることがわかります。

1.1 夫婦二人暮らし・無職世帯の家計収支内訳

収入の内訳:月々の平均額

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

支出の内訳:月々の平均額

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の月間収入は平均で25万4395円となっており、その大部分にあたる約9割(22万8614円)を公的年金などの社会保障給付が占めています。

対照的に、支出面では消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円で、合計すると29万6829円にのぼります。

これを差し引くと、毎月およそ4万2000円が不足している計算になります。

仮にこの不足額が継続すると仮定した場合、

- 1年間で約50万円

- 10年間で約500万円

の資金が別途必要になることが想定されます。

実際の生活では、予期せぬ医療費や将来的な介護費用なども考慮する必要があるため、これらのデータは老後資金を準備する上での一つの目安として捉えるのがよいでしょう。

2. 65歳以上の無職夫婦世帯における平均貯蓄額

総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯(二人以上の世帯)における平均貯蓄額は2560万円でした。

2.1 貯蓄の内訳と近年の推移:無職・二人以上世帯の場合

この貯蓄額は近年増加する傾向が見られ、2019年の2218万円から2024年には2560万円へと、この5年間で着実に増加しています。

貯蓄の種類別にその内訳を確認すると、最も割合が大きいのは定期性預貯金で859万円です。続いて、普通預金などの通貨性預貯金が801万円、有価証券(※1)が501万円、生命保険などが394万円、そして金融機関外(※2)の貯蓄が6万円という順になっています。

前年からの増加額に注目すると、通貨性預貯金が+47万円(+6.2%)、有価証券が+21万円(+4.4%)と、特に伸びていることがわかります。

※1 有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※2 金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

3. 有職世帯も対象に含めた65歳以上の貯蓄額

同じく総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」から、働いている世帯も含めた、世帯主が65歳以上の世帯全体の貯蓄額についても見ていきましょう。

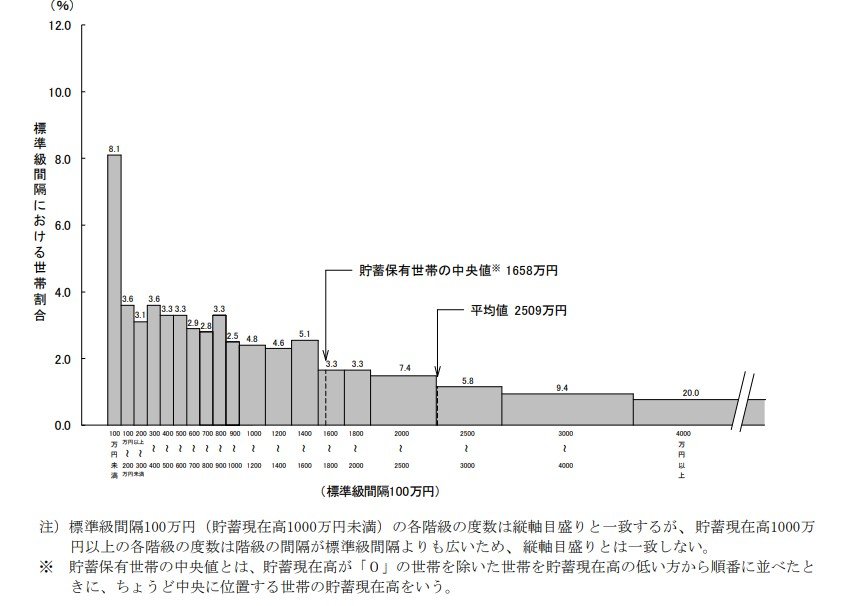

3.1 貯蓄額の分布状況:2024年二人以上世帯データ

貯蓄額の平均値と中央値の比較

- 平均値:2509万円

- 貯蓄保有世帯の中央値(※):1658万円

有職世帯を含んだ65歳以上の二人以上世帯では、平均貯蓄額が2509万円となっています。しかし、より実態に近いとされる中央値(貯蓄ゼロの世帯を除く)に目を向けると1658万円となり、平均値とは約850万円もの開きがあることがわかります。

この結果から、一部の多くの貯蓄を持つ世帯が全体の平均値を押し上げている可能性が考えられます。

4. 国民年金と厚生年金の平均受給額と男女間の差

厚生労働省が発表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、2024年度末時点での平均年金月額は、以下のようになっています。

※厚生年金の被保険者は第1号から第4号までに区分されています。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」(以下「厚生年金」と表記)の月額を紹介します。なお、厚生年金の月額には国民年金(老齢基礎年金)分が含まれています。

4.1 年金制度別の平均月額と性別による違い

4.2 国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

4.3 厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

平均の年金月額を見ると、厚生年金受給者で約15万円、国民年金のみの加入者では6万円前後という結果です。厚生年金を受給していても、この金額だけでゆとりのある生活を送ることは容易ではなく、ある程度の自己資金が必要になることがうかがえます。

特に国民年金のみの場合、月額6万円に満たないこともあり、年金以外の収入源や貯蓄の重要性が高まります。ただし、これらの数値はあくまで平均値であり、個々の受給額は現役時代の働き方などによって大きく異なる点に注意が必要です。

まずはご自身の年金見込額を把握することが大切です。「ねんきんネット」や毎年送られてくる「ねんきん定期便」などを活用して、将来受け取れる金額を確認してみてはいかがでしょうか。

5. 高齢者世帯が抱える生活への意識

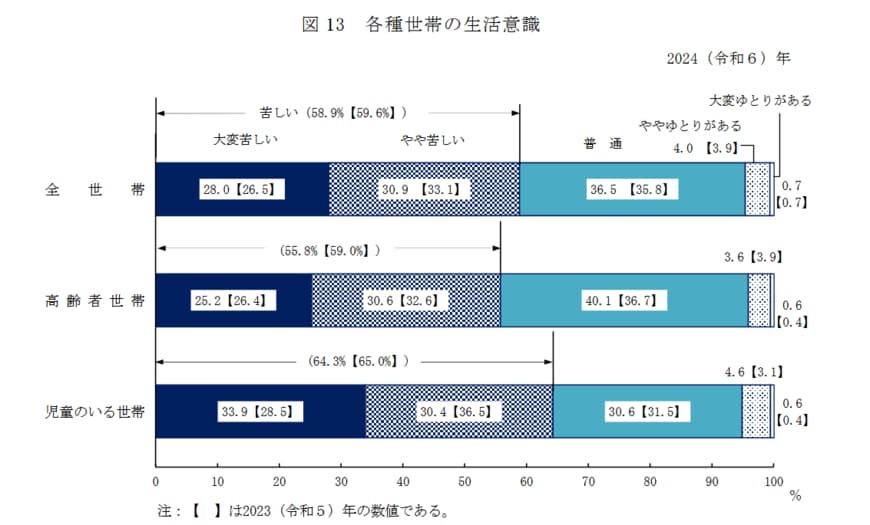

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が日々の暮らし向きについてどのように感じているのか、その実態を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 暮らし向きに関する意識調査の結果

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

この調査結果を分析すると、シニア世帯の経済的な状況は、大きく三つのグループに分類できることが見て取れます。

最も大きな割合を占めたのは、生活に厳しさを感じている世帯です。「大変苦しい」と「やや苦しい」を合計すると55.8%と半数を超えており、多くのシニアが家計に負担を感じながら生活している実情がうかがえます。

その一方で、「ややゆとりがある」「大変ゆとりがある」と回答した世帯は、合わせてもわずか4.2%に過ぎませんでした。経済的な余裕を実感できているシニアは、少数派であると言えそうです。

そして、これらの中間に位置するのが「普通」と回答した40.1%の世帯です。この層は、苦しいと感じる層よりは少ないものの、ゆとりがある層を大きく上回る割合を占めています。

このことから、経済的に大きな余裕はないものの、堅実に日々の生活を送っているシニア世帯が一定数存在することもわかります。

6. 日本の平均寿命と平均余命の現状

私たちは普段「平均寿命」という言葉をよく使いますが、これは0歳時点での平均余命を指すものです。

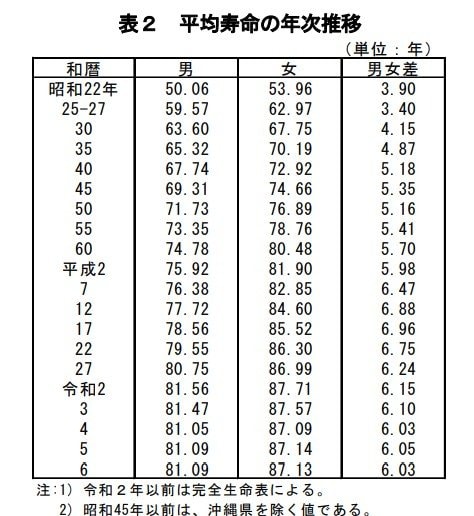

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性で81.09年、女性で87.13年という結果でした。

前年と比較すると、男性は横ばい(▲0.00年)であったのに対し、女性はわずかに短くなっています(▲0.01年)。また、平均寿命における男女差は6.03年で、前年比で▲0.01年と、わずかながらその差は縮小しました。

過去からの推移も確認してみましょう。

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女ともに平均寿命は著しく延びており、「人生100年時代」という言葉がより現実的なものとして感じられます。

長くなった老後の期間を心豊かに過ごすためには、現役時代から計画的に貯蓄や資産形成を進めるとともに、公的年金制度について正しく理解しておくことが、ますます重要になってくるでしょう。

7. まとめ

今回は、65歳以上の世帯に関する様々な公的データをご紹介しました。

家計の収支状況や平均貯蓄額、年金の受給額など、ご自身の状況と照らし合わせて、安心された方もいれば、少し不安を感じた方もいらっしゃるかもしれません。

ここで重要なのは、今回ご紹介した数値はあくまで「平均」であり、一つの目安に過ぎないということです。

一人ひとりのライフスタイルや価値観が異なるように、理想的な老後の資金計画も人それぞれです。

まずは第一歩として、「ねんきん定期便」や「ねんきんネット」を活用し、ご自身の年金見込額を正確に把握することから始めてみてはいかがでしょうか。

ご自身の状況を客観的に知ることが、これからの人生をより豊かに、そして安心して過ごすための最適なプランを立てる上で、何よりも大切なことと言えるでしょう。