2. 家計を支える「社会保障制度」の基礎知識

日本の公的保険制度は、国民の生活を守るための重要な社会保障システムです。給付金制度だけでなく、政府が運営している公的保険で、どのようなリスクに備えられるのかを押さえておきましょう。

ここでは、主要な5つの保険制度について解説します

2.1 労災保険

労災保険は、業務中や通勤中の事故・病気から労働者を守る制度です。仕事が原因で怪我をしたり病気になったりした場合、治療費や休業中の給与補償、障害が残った場合の年金などが支給されます。

保険料は全額事業主が負担し、従業員の負担はありません。パート・アルバイトを含むすべての労働者が対象となり、雇用形態に関わらず保護されます。万が一の労働災害に備える、労働者にとって重要なセーフティーネットです。

2.2 雇用保険

雇用保険は、失業時の生活を支え、再就職を支援する制度です。離職した際には、一定の条件を満たせば失業給付(基本手当)が受けられ、求職活動中の生活を支えます。また、育児休業給付金や介護休業給付金など、働きながら育児や介護をする人への支援も行っています。

さらに、職業訓練の受講費用補助や再就職手当など、スキルアップや早期就職を促進する給付もあります。保険料は事業主と労働者が分担して負担し、雇用の安定と労働者の能力開発を支える重要な制度です。

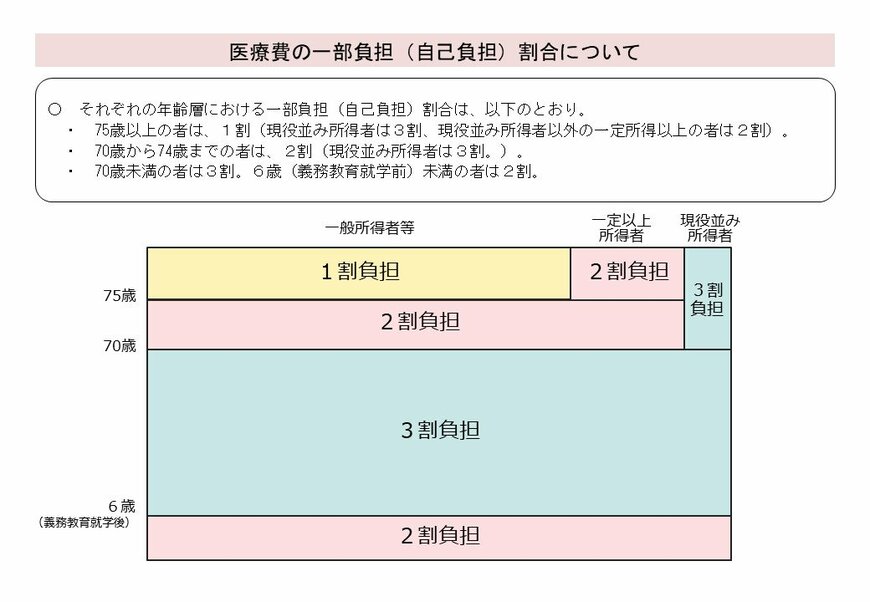

2.3 健康保険

健康保険は、病気や怪我の際の医療費負担を軽減する制度です。会社員とその扶養家族が加入する被用者保険と、自営業者などが加入する国民健康保険があります。

この制度により、医療機関を受診する際に保険証を提示することで、医療費の自己負担が原則3割(年齢や所得により異なる)で済みます。国民皆保険制度により、すべての国民が安心して医療を受けられる体制が整っているのです。

2.4 厚生年金保険

厚生年金保険は、老後の生活を支える公的年金制度です。会社員や公務員が加入し、65歳以降に老齢年金として受け取れます。基礎年金(国民年金)に上乗せされる形で支給されるため、より手厚い老後保障が得られます。長く働くほど年金額が増える仕組みで、老後の経済的安定に不可欠な制度です。

保険料は給与額に応じて決まり、事業主と労働者が折半で負担します。老齢年金のほかにも、障害を負った際の障害年金や加入者が亡くなった際の遺族年金も支給され、現役世代とその家族の生活を多角的に保障します。

2.5 介護保険

介護保険は、高齢者の介護を社会全体で支える制度です。40歳以上のすべての人が加入し、保険料を負担します。65歳以上の方(第1号被保険者)、または40〜64歳で特定疾病により介護が必要になった方(第2号被保険者)が、要介護認定を受けることでサービスを利用できます。

訪問介護やデイサービス、施設入所など様々なサービスがあり、利用者は費用の1〜3割を自己負担します。家族の介護負担を軽減し、高齢者が尊厳を保ちながら自立した生活を送れるよう支援する、超高齢社会において不可欠な制度です。