物価上昇が続く中、政府は国民生活を支援するため、給付付き税額控除の実施を検討しています。

この制度は、減税と給付を組み合わせた新しい支援の形です。所得税額を超える控除分は現金で給付されるため、中低所得者にも確実に支援が届く仕組みです。

給付金以外にも、日本には労災保険や雇用保険など、国民の生活を守る重要な公的保険制度が整備されています。普段のリスクに備えるうえで、公的保険の理解は欠かせません。本記事では、給付付き税額控除の詳細と主要な公的保険制度について詳しく解説します。

1. 10万円の給付付き税額控除が行われたときの効果

政府は、昨今発生している物価の上昇から国民生活を支援するために「給付付き税額控除」の実施を検討しています。衆議院の解散に伴って議論は一時的にストップしていますが、今後の状況次第では、議論がスタートする可能性があります。

給付付き税額控除とは、減税と給付を合わせた支援制度です。差し引く金額が納税額を上回る場合は不足分を現金で給付するため、中低所得者に支援を届けやすい点が特徴です。

たとえば控除額が10万円の場合、所得税額が8万円の人には引ききれない2万円を給付します。もう少し深堀りして、給付付き税額控除の効果を見てみましょう。

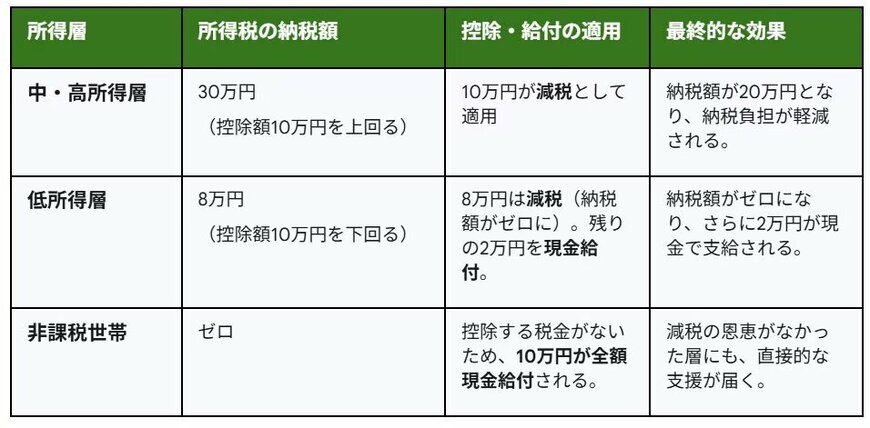

1.1 中・高所得層

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円となり、納税負担が軽減される

1.2 低所得層

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円の減税で納税額がゼロになり、残りの2万円を現金給付

- 最終的な効果:納税額がゼロになり、さらに2万円を現金で受け取る

1.3 非課税世帯

- 所得税の納税額:ゼロ

- 控除・給付の適用:10万円が全額現金給付される

納税者は節税による手取り収入の増加、非課税世帯は現金給付という形で支援が行われます。つまり、全員に10万円の経済的恩恵がいきわたるのです。