2. 「NISA×バランスファンド」で積立投資シミュレーション

NISAを使い、このGPIFの成果にも近い「年率4%」を目標に、バランスファンドでコツコツ積立投資を行った場合を想定してみましょう。

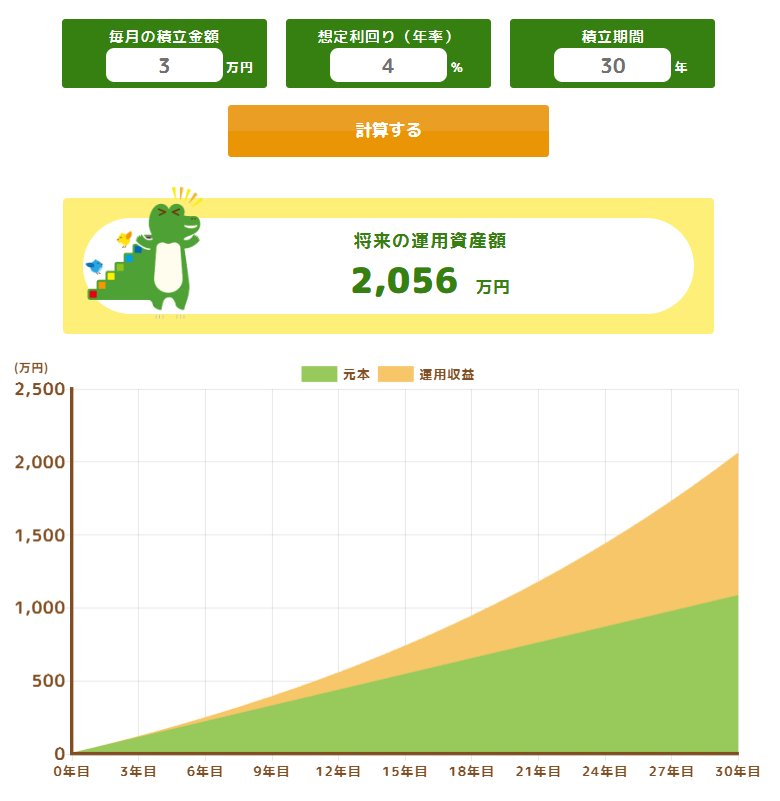

- 積立額: 月3万円

- 運用期間: 30年

- 想定利回り: 年率 4%

この条件で運用すると、30年後には約2056万円(元本1080万円+運用収益976万円)に達する計算です。

株式100%のファンドならもっと高い目標が狙えるかもしれませんが、その道中には「資産が半分になる」ような急落も潜んでいます。

バランスファンドの魅力は、「大勝ちしない代わりに、大きな脱落もしにくい」ことがあげられます。

さらに積立投資で投資タイミングを分散できるため、基準価額が高い時には購入できる口数が少なくなりますが、低い時には多くの口数を購入でき、購入単価の平準化が可能です。

リスク分散・時間分散・長期投資により、今のように「まだまだ上昇するのか」「天井なのか」が判断しづらい状況でも、一喜一憂せずにコツコツ投資を継続することができます。

3. まとめ

日経平均や金価格、為替相場などのニュースを見て、毎日ハラハラするのは精神的にも大きな負担となるでしょう。

高いリスクを負ってでも短期的に利益を狙いたいならバランスファンドは難しいですが、長い目で資産の成長を期待するならバランスファンドという選択肢もあります。

ご自身の投資意向と照らし合わせて検討すると良いでしょう。

参考資料

- 三菱UFJアセットマネジメント「eMAXIS Slim バランス(8資産均等型)」

- GPIF 年金積立金管理運用独立行政法人「2025年度第2四半期運用状況(速報)」

- 金融庁「つみたてシミュレーター」

和田 直子