2026年2月3日の東京株式市場の終値は、前日比+2065.48円の5万4720.66円と史上最高値を更新しました。

株や金、「何を買っても高値づかみになりそう」と、投資の一歩を躊躇してしまう方は少なくないでしょう。

こうした環境のときに、あらためて検討したいのがバランスファンドです。短期投資には不向きですが、長期的な資産形成を目的に資産運用をするなら、複数資産に分散投資するバランスファンドという選択肢も。

この記事では、バランス運用で実績のある年金積立金を運用するGPIFの運用状況も参考にしながら、バランスファンドについて整理していきます。

1. 「バランスファンド」による資産運用

相場が読めない時こそ、特定の資産だけにかためない「バランスファンド」の真価が発揮されます。

バランスファンドとは、1つのファンド内で複数の資産に分散できる投資信託のことです。

たとえば、投資信託1銘柄で以下のように日本や海外の株式や債券、リートなど、さまざまな資産に投資することができます。どの資産に、どれくらい投資するかは銘柄が目指すパフォーマンスにより異なり、経済情勢などの変化に合わせて運用会社で配分が調整されます。

複数の資産に分散投資するメリットは、1つの資産がこけても、別の資産でカバーできる期待があるから。

具体例をあげてみましょう。

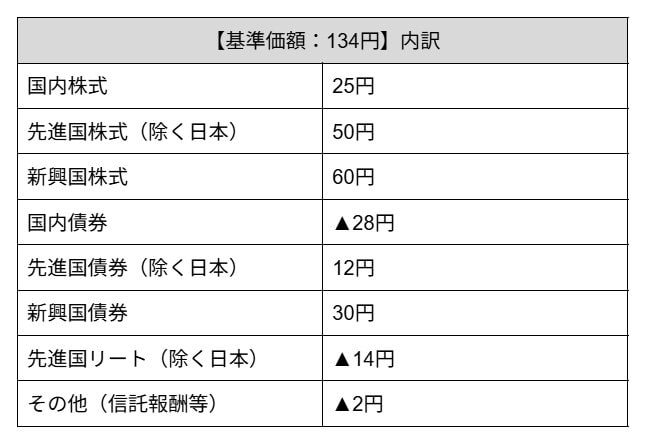

以下は、とあるファンドの1カ月の基準価額の変動要因です。

【基準価額:134円】内訳

- 国内株式:25円

- 先進国株式(除く日本):50円

- 新興国株式:60円

- 国内債券:▲28円

- 先進国債券(除く日本):12円

- 新興国債券:30円

- 国内リート:1円

- 先進国リート(除く日本):▲14円

- その他(信託報酬等) :▲2円

この月、基準価額は134円プラスとなりました。

プラスになっている資産とマイナスになっている資産がありますがトータルで134円増えています。

マイナスとなる国内債券や先進国リートに投資していなければもっとプラスだったとも言えますが、「国内債券だけに集中投資していなかったおかげで損しなかった」と見ることもできます。

これがバランスファンドにおける分散投資のメリットなのです。