皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

GWの後半は、爽やかな掃除に適した天候でしたね。私は、家の整理をかなり行うことができました。6月にむけては、家にあるすべての観葉植物の植え替えを完了させたいと思っています。

さて、今週の記事のポイントは以下の通りです。

- 関税率引き上げがあった場合の影響の大きさは、足もとの経済・企業業績の状況に依存すると考える。仮に、脆弱な状況下であれば、景気後退のきっかけとなる可能性も。

- 米国の一部株価指標が5月に高値を更新したのは、①景気に対する不安材料のひとつであった小売売上高に立ち直りがみられたことなど、景況感の悪化に歯止めがかかりつつあること、②その一方で、政策金利の引き上げがすぐに再開するとは考えにくい環境であることが貢献していると思われる。

- 関税率引き上げの米経済に与える影響としては、小売売上高の推移がポイントになると考える。また、米中の交渉には、米ハイテク企業の競争優位を継続させる働きがあることも視野に入れたい。

ナスダック総合指数(以下、ナスダック)は5月3日に高値を更新しましたが、その後のトランプ大統領による対中関税率の引き上げツイートをきっかけとして、市場は不安定な状況に陥っています。

率直にいって、関税率引き上げに関わる米中協議がどのような形で(一旦にしろ)着地するかを、事前に精度良く予測することは困難だと思われます。しかしながら、仮に引き上げられた場合、「関税引き上げの経済・企業業績に与える影響がどのようなものになるか」が、株価の下落率、下落期間を決定すると考えています。

そして、ポイントとしては、引き上げが経済・企業業績にどの程度影響を与えるかは、足もとの経済状況に依存すると思われることです。仮に、足もとの経済が脆弱な状況では、関税率引き上げはグローバルな景気後退のきっかけになる可能性があると思われます。

そこで、現在の米国経済の状況を整理したいと考えます。本年4月18日公開の記事『景況感改善? 注目は4月18日発表の米小売売上高』では、米国の小売売上高(3月)が重要であることをお伝えしました。そして、実際に発表された米小売売上高(3月、前月比)は、1%程度の市場増加予想に対して、1.6%の増加と個人消費の堅調を示す数字でした。

その後、GW中には、5月1日の米製造業景況感指数(4月)など景気の悪化を示唆するデータも発表されたものの、同4日に発表された雇用統計(4月)は非農業部門の雇用者数が前月比26万3000人増と、市場予想(約18万人の増加)を大幅に上回り、低調な平均時給の伸びとあいまって、景気は好調だがインフレ圧力が鈍いことを示唆するデータでした。

前述の記事でお伝えしたとおり、雇用環境が堅調な中、個人消費が急減速することに対する私の違和感は大きかったのですが、昨年12月以降、2月までの米小売売上高の心配になる数字は、やはり、政府機関の一部閉鎖など一時的な要因によるものと考えて良さそうです。

米国では、ナスダックが5月に入り高値を更新しましたが、これは、「①景況感の悪化に歯止めがかかりつつあること」、「②賃金の伸びが低調でインフレ懸念が限定的である中、政策金利の引き上げがすぐに再開するとは考えにくい環境であること」が貢献していると思われます。

それでは、仮に、米中の協議が決裂した時の米経済への影響を考えた場合に、どのデータが重要になるのでしょうか。関税率の引き上げは米国が中国から輸入する財などの価格上昇圧力として働き、家計部門などにおける将来の購買力低下への懸念に繋がり、この結果消費が抑制される可能性があることから、前述の小売売上高がどのように推移するかがポイントであると私は考えています。

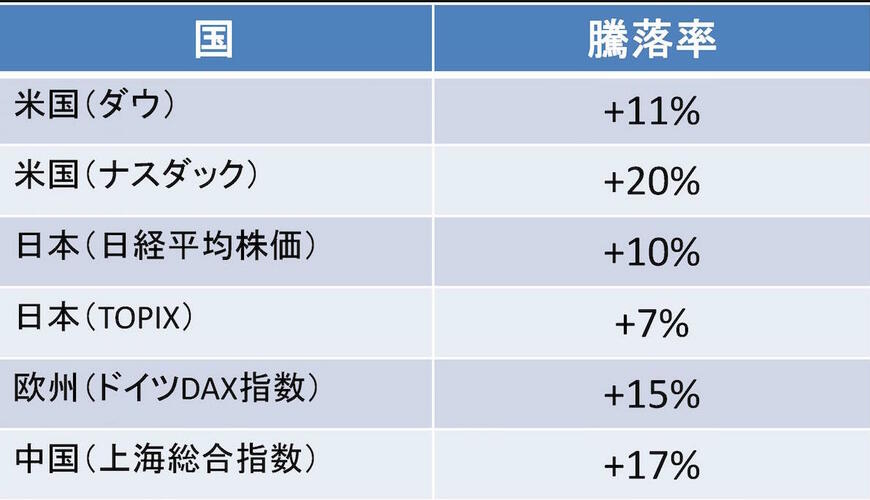

ツイートなどの影響を受けている5月7日時点での主要株式市場の年初来国別、指数別騰落率をみた場合、米国株指数の中でも、ハイテク銘柄の多いナスダックの上昇率が高いこと、(特にTOPIXでみた場合)日本株の出遅れ感が強いことが分かります。

図表1:株価騰落率

2018年12月末~2019年5月7日:日次1/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

*米国(ダウ)はダウ・ジョーンズ工業株価平均、米国(ナスダック)はナスダック総合指数、日本(TOPIX)は東証株価指数を示す。

関税率引き上げが、米国の知財を守ろうとする側面もあることを考えれば、この動きは米国のハイテク産業の競争力の比較優位を継続させる方向に働くと考えることも可能です。このように考えれば、米国株価指標のひとつであるナスダックの強い動きを説明する材料のひとつとなると思われます。

それでは、日本株、特にTOPIXの出遅れに関してはどう考えるべきでしょうか。

日本株の反発が弱い理由としては、「①10月に予定されている消費税率引き上げが経済に及ぼす影響、②7月に予定されている参議院選挙の結果(衆参ダブル選挙の可能性も)、③わが国の経済成長率や物価上昇率の下方修正、④いよいよ本格化する可能性がある日米貿易交渉」などに対する懸念があるものと思われます。

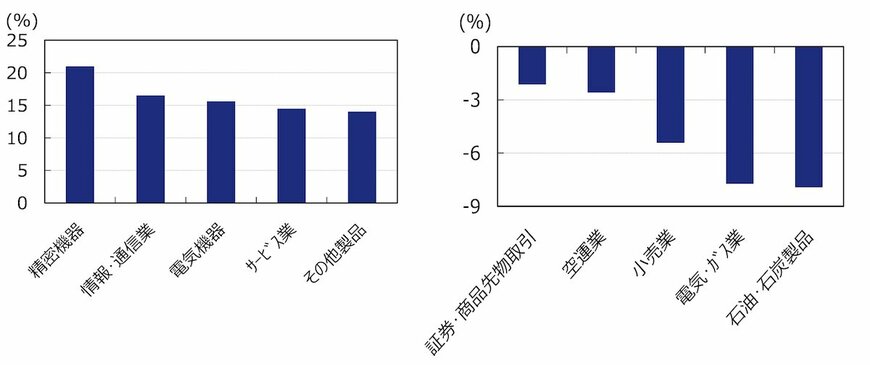

日本株の年初からの業種別の騰落率の上位5業種と下位5業種を示したものが、図表2です。

ナスダックの好調と同じように、精密機器、情報・通信業、電気機器などハイテク関連業種の上昇が目立つことと、内需銘柄と呼ばれる小売業などの不振が目立つことが分かります。日本株の出遅れは、外国発の混乱だけではなく、内需に対しても市場が懸念していることの表れと考えることもできそうです。

図表2:業種別騰落率 上位5業種(左)と下位5業種(右)

2018年12月末~2019年5月7日2/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

(2019年5月8日 9:30頃執筆)

【当資料で使用している指数についての留意事項】

ダウ・ジョーンズ工業株価平均は、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、指数のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。ナスダック総合指数に関する著作権等の知的財産その他一切の権利はNasdaq Stock Market, Inc.に帰属します。

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。東証株価指数(TOPIX)は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。ドイツDAX指数に関する著作権等の知的財産その他一切の権利はDeutsche Börseに帰属します。上海総合指数は上海証券取引所が公表する指数です。

柏原 延行