皆さん、将来に向けた貯蓄は順調でしょうか。 私はこれまでファイナンシャル・アドバイザーとして、約3000世帯もの家計相談を受けてまいりました。

その中で見えてきたのは、決して「収入の多さ=貯蓄の多さ」ではないという現実です。

収入が少なくても工夫して貯めているご家庭もあれば、高収入でも散財してしまうご家庭、あるいは現金は少なくても株式などの金融資産を多く保有している方など、その実情は様々です。

多くの人にとって、現役引退後は年金収入が家計の柱となります。

そこで今回は、すでに年金生活に入っている方が多い「70歳代の夫婦世帯」に焦点を当て、気になる貯蓄の平均値や年金受給額の実態について解説していきます。

1. 【70歳代の生活実感】年金だけでは日常生活費程度も払えない《二人以上世帯の26.5%》

貯蓄や年金額の数字を見る前に、まずは現在の70歳代の方々が抱いている「生活実感」について見ていきましょう。

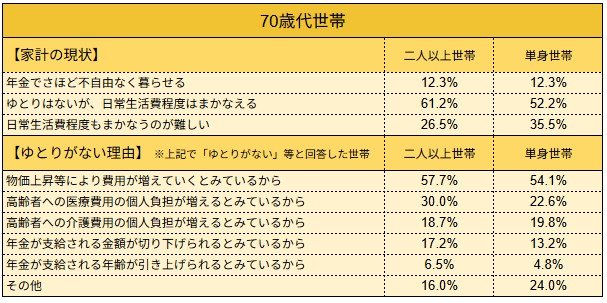

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、70歳代の二人以上世帯で「年金でさほど不自由なく暮らせる」と回答した二人以上世帯は、わずか12.3%にとどまっています。

一方で、「ゆとりはないが、日常生活費程度はまかなえる(61.2%)」と「日常生活費程度もまかなうのが難しい(26.5%)」を合わせると、約9割近い世帯が「家計にゆとりがない」と感じているのが現実です。

1.1 なぜ「ゆとりがない」と感じるのか

「ゆとりがない」と回答した世帯の理由として、もっとも多かったのが「物価上昇等により費用が増えていくとみているから(57.7%)」でした。

次いで「医療費の負担増(30.0%)」「介護費用の負担増(18.7%)」といった、将来の出費に対する懸念が続いています。

昨今のインフレや、年齢とともに避けられない健康リスクへの不安が、シニア世帯の財布の紐を固くしている様子がうかがえます。

では、こうした厳しい実感の中で、皆さんはどれくらいの「備え」を持っているのでしょうか。ここからは具体的な「貯蓄額」について確認していきましょう。