1. 65歳以上無職夫婦世帯、毎月の赤字は平均4.2万円。物価高への悲鳴も

老後の資金計画を立てる上で、まずは「今のシニアのリアルな家計状況」を把握しておく必要があります。

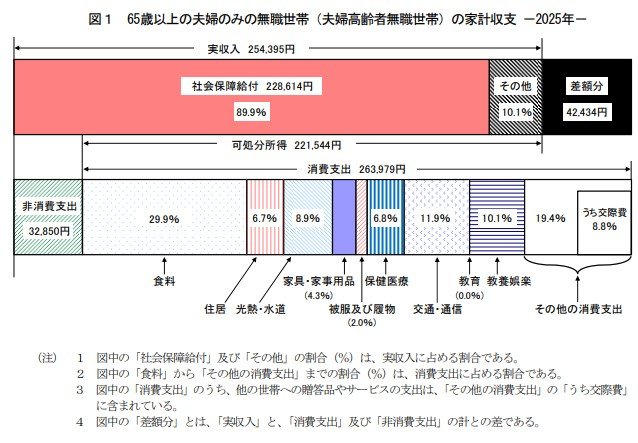

1.1 毎月「4万2434円」を貯蓄から切り崩す現実

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の無職夫婦世帯の平均的な収支は以下の通りです。

- 実収入(年金など):25万4395円

- 支出(生活費+税金・保険料):29万6829円

- 不足額:▲4万2434円

年間で見れば約50万円が不足する計算であり、この穴を埋めるためには貯蓄の取り崩しや、本記事で紹介するような「給付金」の活用が不可欠です。

1.2 60歳代単身世帯の50.7%が「(年金だけでは)日常生活費をまかなうのが難しい」と回答

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」では、シニア世代の切実な声が反映されています。年金にゆとりがないと回答した世帯のうち、その理由(複数回答)として最も多かったのが「物価上昇等」で、60歳代・70歳代のいずれの世帯類型においても50%を超えています。

次いで「医療費の個人負担増(24.5%~30.0%)」が挙げられており、かつてのような「年金だけで穏やかに暮らす」というモデルが、物価高と負担増によって揺らいでいることがわかります。

特に、60歳代単身世帯の50.7%が「(年金だけでは)日常生活費をまかなうのが難しい」と回答している点は見過ごせません。こうした背景があるからこそ、国が用意した「申請型の手当」を漏れなく受け取ることが、かつてないほど重要になっているのです。

次の章以降では、シニアを対象とする給付金や手当などのうち申請しないと受け取れない、「雇用保険関連のお金」と「公的年金に上乗せされるお金」について、整理してお伝えしていきます。