2.2 厚生年金(報酬比例部分)の受給額

報酬比例部分は、年金額の計算の基礎となるものです。年金の加入期間や過去の報酬等に応じて決まるもので、計算方法は次のとおりです。

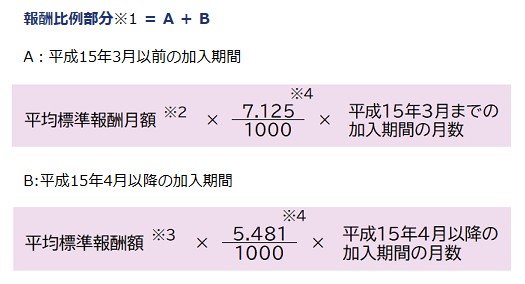

【報酬比例部分=A+B】

A:平成15年3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数

今回は、「B:平成15年4月以降」に加入したものとし、年金額を簡易的にシミュレーションしてみます。

- 平均標準報酬額:300万円÷12=25万円

- 25万円×5.481/1000×360=49万3290円(年額)

※平均標準報酬額は年収÷12で簡易的に算出(上限・等級調整・賞与上限などは未考慮の概算)

あくまでも簡易的な計算ではありますが、年収300万円、加入期間30年間の場合の厚生年金は49万3290円(月額約4万1108円)です。

先ほど試算した基礎年金部分の62万3775円(月額5万1981円)と合わせると、合計111万7065円(月額9万3088円)の受給額となります。

※正確な見込み額は「ねんきんネット」等でご確認ください。

3. 「自分の年金見込み額」を確認しておこう

年金額は現役時代の年収や加入期間によって幅が広く、平均値だけで将来の生活を判断するのは難しいのが実情です。

試算したケースでは、平均年収300万円で30年間働いた場合、国民年金と厚生年金を合わせた年金月額はおおよそ9万円台となりました。

老後の生活費を考えると、年金だけで十分とは言い切れない水準であることがわかります。

将来の見通しを立てるためにも、まずは「ねんきん定期便」や「ねんきんネット」で自分の年金見込み額を確認し、必要に応じて働き方や資産形成を見直していきましょう。

参考資料

加藤 聖人