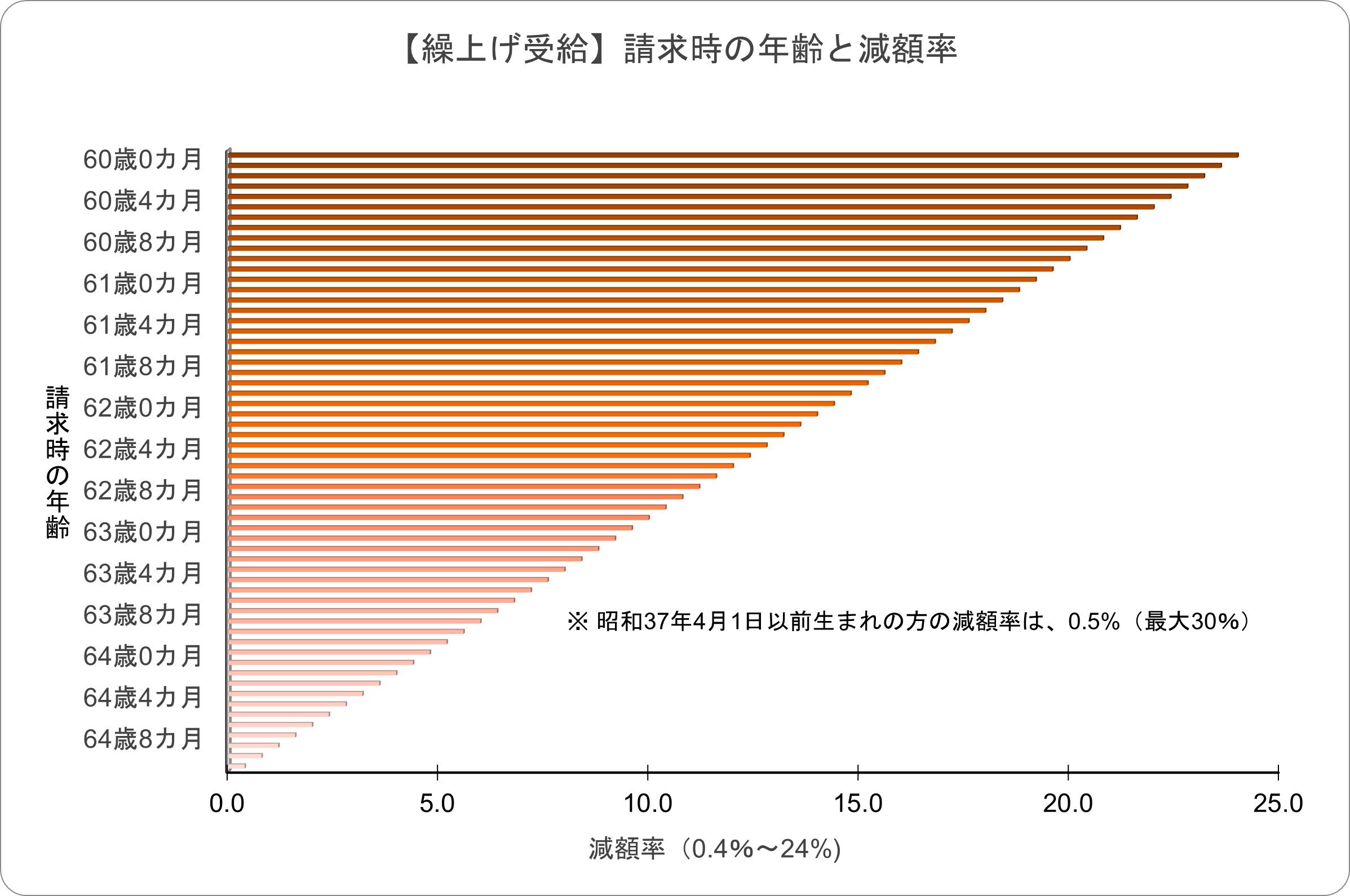

2. 年金の繰上げ受給、早くもらえるけど「年金額は一生減額」されたまま

繰上げ受給の減額イメージ

出所:日本年金機構「年金の繰上げ受給」をもとにLIMO編集部作成

本来65歳から始まる老齢年金を、60歳から64歳の間で前倒しして受け取る制度が「繰上げ受給」です。早く受け取れるメリットがある反面、一生涯減額された年金を受け取ることになる点に注意が必要です。

減額率の計算ルール

減額率は、繰り上げた月数に応じて以下の数式で算出されます。

- 減額率(最大24%) = 0.4% × 繰り上げた月数

最短の60歳0か月で請求した場合: 年金額は24%減となります。

※昭和37年4月1日以前生まれの方は、減額率が「0.5%(最大30%)」と現行より高く設定されています。

※一度請求すると取り消しができず、減額された金額が一生続きます。

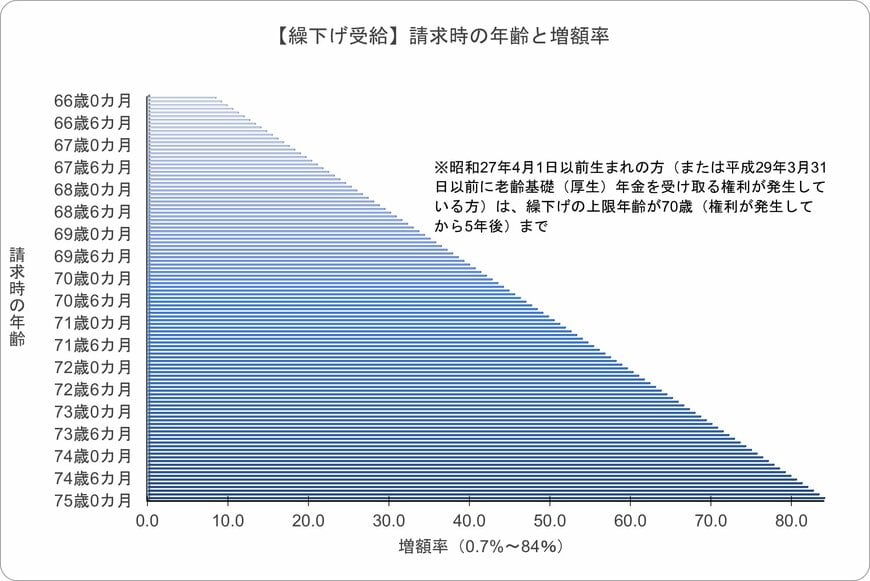

3. 年金の繰下げ受給、年金が増額したら「税金・社会保険料」の負担も増える可能性あり

受給開始を66歳以降に遅らせることで、年金額を増やす仕組みが「繰下げ受給」です。1か月遅らせるごとに受給額がアップし、その増額率は非常に高いのが特徴です。

増額率の計算ルール

増額率は、65歳になった月(誕生日の前日が含まれる月)から受給開始までの月数で決まります。

- 増額率(最大84%) = 0.7% × 繰り下げた月数

最長の75歳まで遅らせた場合: 年金額は84%増となります。

※昭和27年4月1日以前生まれの方は、繰下げ上限が70歳までのため、最大増額率は42%です。

※待機期間中の生活費をどう確保するかが、この制度を活用する上での鍵となります。

繰下げ受給待機中は加給年金などが支給されないだけでなく、万が一受給前に亡くなった場合、遺族が増額分を代わって受け取ることは一切できないため、健康状態や家族状況を考慮した慎重な判断が求められます。

特に注意すべきは、待機中に急逝した際、遺族が未支給分を請求しても「5年以上前」の分は時効により1円も受け取れず、本来もらえるはずだった年金が切り捨てられるリスクがある点です。

また、待機中に他の年金の受給権が発生するとその時点で増額率が固定されるほか、受給額アップに伴って税金や社会保険料の負担も重くなるため、額面通りの「手取り増」にはならない現実にも留意が必要です。