3. 厚生年金、なぜ4万円以上の差に?受給額の計算方法をみる!

厚生年金の受給額の計算には、現役時代の報酬(給与や賞与)と、年金加入期間が使われるため、個人差が出やすいしくみです。

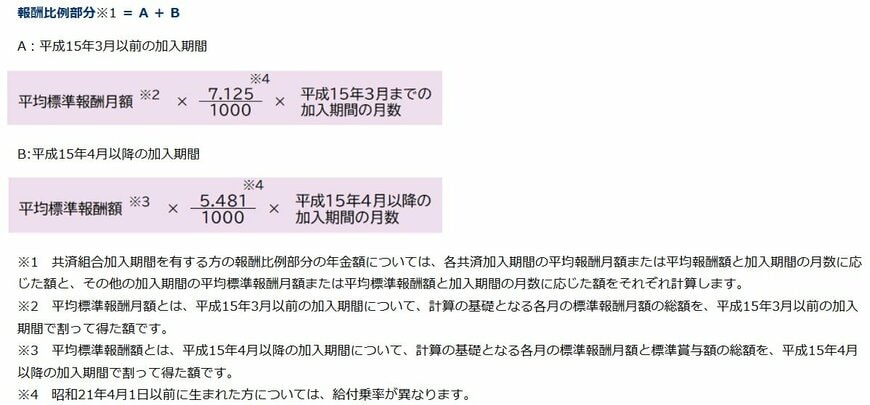

厚生年金の報酬比例部分は、以下の計算式の合計で決まります。

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

厚生年金の受給額は、現役時代の報酬と加入期間の長さによって決まります。このしくみが、都道府県ごとの平均年金額の差に直結しています。

都市部では賃金水準が高い傾向があり、また、地域によって自営業や共働き世帯の比率も異なります。

こうした現役時代の働き方の違いが、年金の平均年金月額の差として表れているのです。

4. 国民年金、平均年金月額は「5万9431円」地域差はある?

国民年金(老齢基礎年金)の受給額は、保険料を納付した月数で決まります。そのため、厚生年金に比べて、個人差や男女差、そして地域による格差は大きくありません。

参考として、国民年金(老齢基礎年金)の都道府県別平均年金月額を見てみましょう。

4.1 都道府県別「国民年金(老齢基礎年金)」の平均年金月額

- 北海道:5万8435円

- 青森県:5万7137円

- 岩手県:6万720円

- 宮城県:5万9532円

- 秋田県:5万9147円

- 山形県:6万827円

- 福島県:5万9922円

- 茨城県:5万9395円

- 栃木県:5万9544円

- 群馬県:6万564円

- 埼玉県:5万9007円

- 千葉県:5万9354円

- 東京都:5万8313円

- 神奈川県:5万9342円

- 新潟県:6万1957円

- 富山県:6万2989円

- 石川県:6万1923円

- 福井県:6万2290円

- 山梨県:5万9275円

- 長野県:6万2030円

- 岐阜県:6万1248円

- 静岡県:6万1150円

- 愛知県:6万34円

- 三重県:6万1403円

- 滋賀県:6万1172円

- 京都府:5万8206円

- 大阪府:5万7122円

- 兵庫県:5万9138円

- 奈良県:5万8961円

- 和歌山県:5万7784円

- 鳥取県:6万1502円

- 島根県:6万2287円

- 岡山県:6万1564円

- 広島県:6万991円

- 山口県:6万1120円

- 徳島県:5万8797円

- 香川県:6万1718円

- 愛媛県:5万9792円

- 高知県:5万7926円

- 福岡県:5万8300円

- 佐賀県:6万1084円

- 長崎県:5万8617円

- 熊本県:5万9907円

- 大分県:5万8397円

- 宮崎県:5万9234円

- 鹿児島県:5万9659円

- 沖縄県:5万4217円

- その他:3万785円

国民年金(老齢基礎年金)の受給額は、5万円から6万円台が中心で、全国平均は5万9431円です。

この金額だけで老後の生活費をまかなうのは、現実的に厳しいと感じる人も多いでしょう。

そのため、厚生年金の上乗せがない自営業者やフリーランスの方などは特に、現役時代から計画的な資産形成を始めることが大切です。

5. 国民年金と厚生年金、これだけで足りる?「全収入が年金」世帯はどれくらいいる?

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入の実態を見ていきましょう。

まず、高齢者世帯全体の平均的な所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

しかし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にものぼることがわかっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 【総所得に占める公的年金・恩給の割合別 世帯構成】

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このようにシニア全体で見れば稼働所得なども一定の割合を占めていますが、年金受給世帯に絞ると、その半数近くが公的年金収入のみに頼って生活しているという実態が浮き彫りとなっています。

6. まとめにかえて

私たちが将来受け取る年金は2階建て構造となっており、現役時代の働き方によって受け取れる年金の種類が変わります。

主に、自営業やフリーランスとして働いていた方は国民年金のみの受け取りですが、会社員や公務員として働いていた方は、国民年金と厚生年金の両方を受け取れます。

そのため、自営業やフリーランスに比べて会社員や公務員は公的年金が手厚いと言われています。

実際、国民年金の受給額の全国平均は5万7700円ですが、厚生年金の受給額の全国平均は14万6429円です。

ただし、この受給額はあくまで平均値であり実際は、男女間や都道府県間で大きな差があります。

その理由としては、厚生年金は現役時代の年収や厚生年金に加入していた期間が受給額に反映するからです。

一般的に、現役時代に収入が高く、厚生年金の加入期間が長かった方ほど将来受け取れる年金額も多い傾向にあります。

実際、本記事でも見たとおり平均年金月額が最も多い神奈川県と最も低かった青森県では、月額で4万円以上の差がありました。

このように、データで見る平均値とはあくまで平均であり、実際に自分も平均値である年金額を受け取れる訳ではありません。

まずは、ねんきんネットなどで自身の将来の年金見込額を確認した上で、老後に備えて必要な準備を始めましょう。

参考資料

- 出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構 年金用語集「は行 報酬比例部分」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

鶴田 綾