4. 老後の年金からも天引きされる「税金・社会保険料」の存在。手取りはどの程度減る?《ざっくり試算》

前章で算出した年金額はあくまで「額面」です。実際には現役時の給与と同じく、ここから税金や社会保険料が天引きされるため、手元に残る「手取り額」は少なくなります。

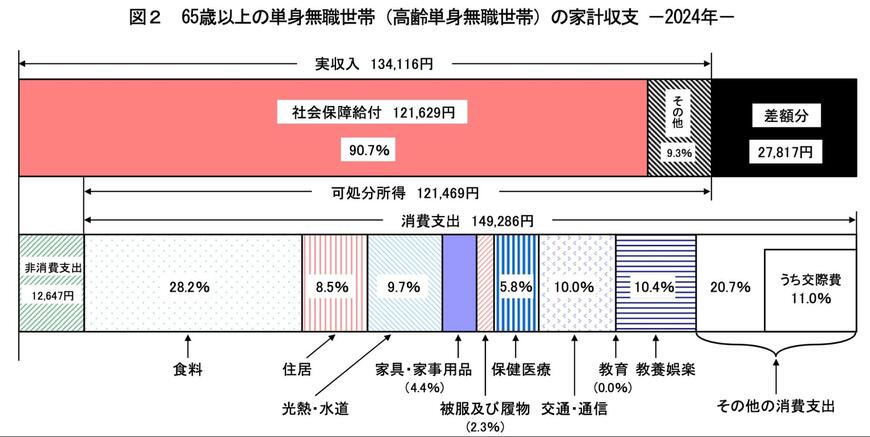

では、実際の手取りはいくらくらいになるのでしょうか。総務省の「家計調査(2024年平均)」から、65歳以上の単身無職世帯におけるリアルな収支内訳を確認してみましょう。

【65歳以上 単身無職世帯】

- 実収入:13万4116円

- 可処分所得(手取り収入):12万1469円

- 消費支出:14万9286円

- 非消費支出:1万2647円

例えば、額面が13万4116円であっても、税金や社会保険料が差し引かれると実際の手取りは12万1469円となります。

天引き額は条件により異なりますが、目安は収入の10%〜15%。これらを考慮すると、前章の試算モデル(国民年金+厚生年金)での実際の手取り額は、おおむね「月16万円前後」になると見込まれます。

5. まとめにかえて

本記事では「平均年収600万円・40年勤務」を例に、厚生年金の受給額を試算しました。年金額は現役時代の収入や加入期間で大きく変わるため、まずはご自身の目安を知ることが老後設計の第一歩です。

「ねんきん定期便」や「ねんきんネット」を活用すれば、将来の見通しを具体的に立てられます。早めに受給額を把握し、必要に応じて働き方や資産形成の計画を立てることが、将来の安心へとつながります。

まずは一度、ご自身の年金額をチェックしてみましょう。

参考資料

- 国税庁「令和6年分 民間給与実態統計調査」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「は行 報酬比例部分」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

マネー編集部年金班