2019年4月25日に行われた、日野自動車株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料①/IR資料②

スピーカー:日野自動車株式会社 代表取締役社長 下義生 氏

日野自動車株式会社 取締役 中根健人 氏

1.Challenge2025(2018年10月発表「2025年に向けて」)①

下義生氏:本日は、お忙しい中、お越しいただきありがとうございます。本日、2019年3月期の決算発表にあたり、弊社の取り組みについて説明させていただきます。

昨年10月の第2四半期決算発表の場で、2025年に向けた取り組みを発表いたしました。現在、日野グループ内で「Challenge2025」という名称で、グループ全体で推進をスタートいたしました。あらためて、簡単にご説明したいと思います。

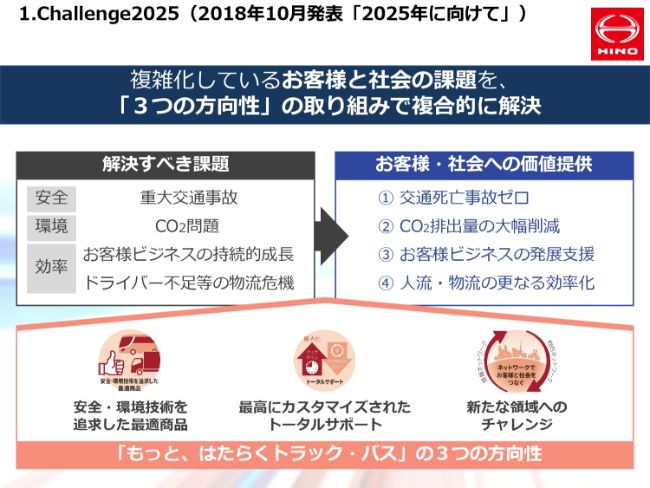

自動車業界は、100年に一度の大変革期を迎えております。交通死亡事故ゼロ、そしてCO2問題、またドライバー不足等、さまざまな社会課題が人流・物流の世界においても顕在化し、お客様や社会が直面している課題は複雑化しております。

私たちは、「もっと、はたらくトラック・バス」というスローガンの下、「安全・環境技術を追求した最適商品」「最高にカスタマイズされたトータルサポート」、そして「新たな領域へのチャレンジ」の3つの方向性への取り組みで、お客様と社会に価値提供を行っていきたいと思っております。

1.Challenge2025(2018年10月発表「2025年に向けて」)②

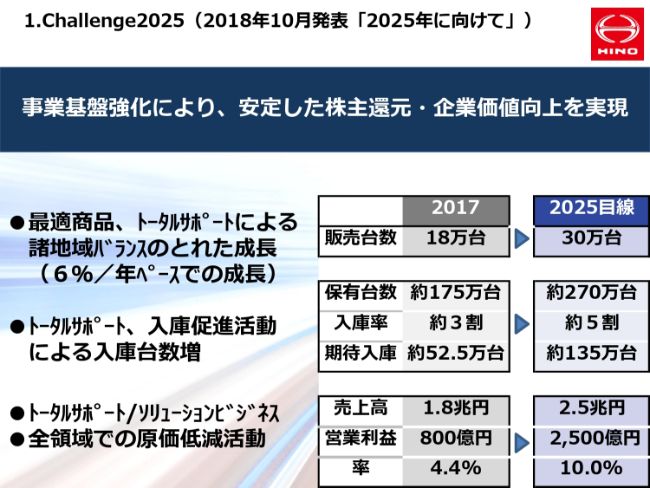

また、お客様と社会の課題解決を加速し、持続的な成長が可能な事業構造とするため、事業基盤の強化を進めることで企業価値を向上し、株主様への安定した還元を行ってまいりたいと思っております。

2.2018年度の取組み①

次に、2018年度の取り組みについてご説明いたします。昨年度は、2015年に向けた目指す姿の実現に向け、「最適商品」「最高にカスタマイズされたトータルサポート」、そして「新たな領域」の3つの方向性で、お客様と社会の課題解決に着手いたしました。また、これらの取り組みを加速させるため、仲間づくり、そして「早く決めて、早く動く」体制づくりを進めてまいりました。

2.2018年度の取組み②

これらの取り組みの成果を含め、2018年度は、販売台数20万3,000台、連結売上高1兆9,813億円と、ともに過去最高でございます。営業利益は867億円となり、2期連続で増収増益を確保することができました。

また当期利益は、公表に対して増益となる549億円となりました。よって、期末配当は1円増配の1株につき15円。中間配当と合わせ、年間配当は1株あたり29円といたします。

3.地域別状況①

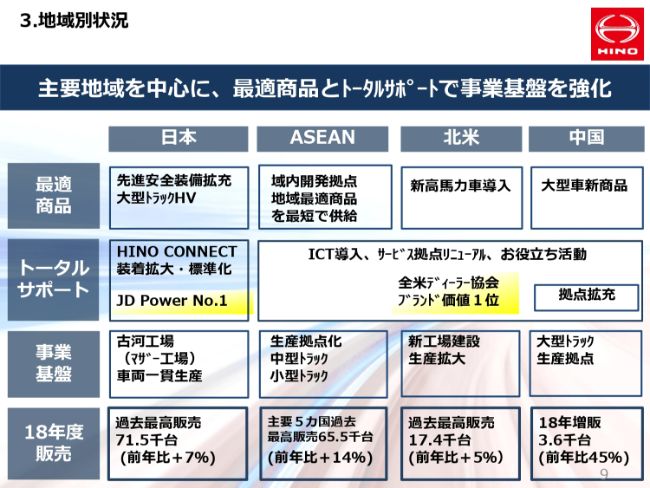

次に、地域別の状況についてご説明いたします。主要地域を中心に、最適商品とトータルサポートで事業基盤の強化を図ってまいりました。まず、スライド左側の日本でございます。一昨年、大型・中型の最新商品を提供し、各種先進安全技術の標準装着等を図りました。おかげさまで、お客様より高い評価をいただいております。

また昨年は、この夏発売予定の大型トラックのハイブリッド車を発表し、今年の夏以降、我々のお客様に価値ある商品として販売を開始いたします。

トータルサポートにつきましては、車載端末を通じたお客様サービス「HINO CONNECT」の装着拡大、そして標準搭載を進め、販売会社の整備まで一貫した生産性向上を図っております。

さらには、JD Powerの顧客満足度調査で、大型トラックが10年連続、小型トラックが5年連続でNo.1を獲得するなど、当社の商品をお使いいただいているお客様から、商品、そしてアフターサービスを含め、高い評価をいただいております。

(2018年度の販売において)日本の販売につきましては、過去最高の7万1,500台の販売を記録いたしました。

次に、ASEAN各国については、それぞれの国の実情に応じたトータルサポートをしっかりと進めております。生産につきましても、地域最適商品を最短で供給できるよう、中型トラックはタイ、小型トラックはインドネシアで、再輸出も含めた生産拠点化を進めております。これらは「Challenge2025」の中での我々の方向に基づいた体制整備を行っております。

2018年度のASEAN主要5ヶ国である、タイ・インドネシア・マレーシア・ベトナム・フィリピンでの販売も、過去最高の6万5,500台となりました。

次に北米についてです。中型トラックの新型高馬力モデル「XL」シリーズを発表いたしました。また、本年1月から稼働を開始しました新工場では、今後さらに生産を拡大していく予定でございます。

おかげさまで販売も好調で、2018年度は過去最高となる1万7,400台でした。ここでいう北米は、アメリカとカナダを合わせた台数でございますが、1万7,400台を記録いたしました。

また、2025年に向けて注力していきたい中国でございますが、こちらも大型車新商品を導入し、販売サービス拠点の拡充など体制整備を進めて、販売は前年比45パーセント増の3,600台を記録いたしました。

生産面におきましても、大型トラックをフィリピン・ベトナム等に再輸出しておりますが、これらの生産拠点として、今後とも事業基盤の拠点強化を図ってまいりたいと思っております。

3.地域別状況②

ここで、主要地域のトータルサポートについてです。このトータルサポートは、やはりお客様への価値提供、そして我々の事業基盤の安定化という意味では、大変大きなテーマだと思っておりますので、この取り組みをご紹介したいと思います。

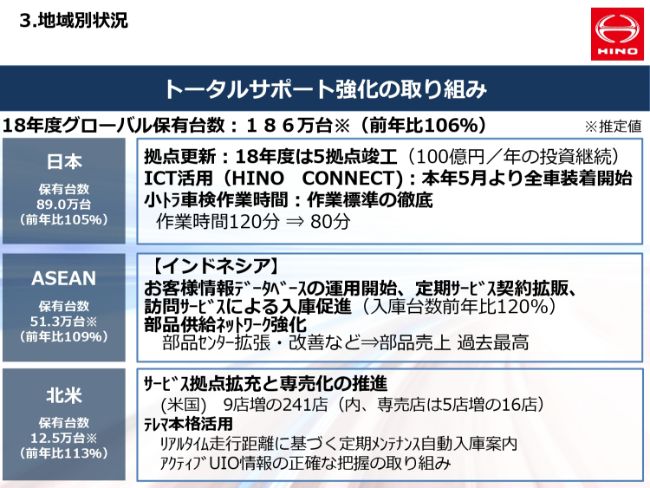

まず、2018年度のグローバル保有台数は186万台ということで、前年比106パーセントの伸びでした。2025年の目線、270万台の保有に向けて、順調な増加だと理解しております。

お使いいただいている車両の稼働をしっかりサポートするための取り組みとしまして、日本では、まず販売会社の拠点のリニューアルを積極的に進めております。

2018年度は、大阪日野北摂支店、山口日野岩国支店をはじめ、5拠点が竣工いたしました。今後も、毎年、規模としては100億円規模の投資を継続していきたいと思っております。

また、保有台数が著しく伸びております小型トラックにつきましては、車検時間の短縮にも取り組んでおります。

そして、「HINO CONNECT」は順次標準搭載を進めてまいりました。来月発売されます新型の小型トラック、「日野デュトロ」でも標準搭載いたします。これにより、日本国内で販売されるすべてのトラック、そして大型バス「日野セレガ」に搭載されることになります。

ASEAN、インドネシアでは、ICTを活用したお客さま情報データベースの運用を開始いたしました。加えて、定期サービス契約拡販、訪問サービス等の活動により、入庫促進を図り、私どものディーラーに入る入庫台数は前年比120パーセントと大幅な増加となりました。

また、部品センターの拡張・改善など、供給ネットワークを強化し、部品の売上は過去最高を記録いたしました。

そしてアメリカです。通常は、いろいろなブランドを扱うマルチディーラーが一般的ではございますが、私どものトータルサポートをより確実にやっていただくといった意味で、日野ブランドだけを扱う専売店化を進めております。2018年度は5店増えて、16店のディーラーが専売店となりました。

なお、ディーラー店舗全体は、9店増えて241店となっております。今後も稼ぐ力のさらなる強化に向けて、拡充を進めてまいります。

また、入庫拡大につなげるため、走行距離に基づくリアルタイムの定期メンテナンス自動入庫案内や、アクティブなUIO情報に基づいた正確な取り組みを、テレマ、そして「HINO CONNECT」を活用して進めたいと思っております。

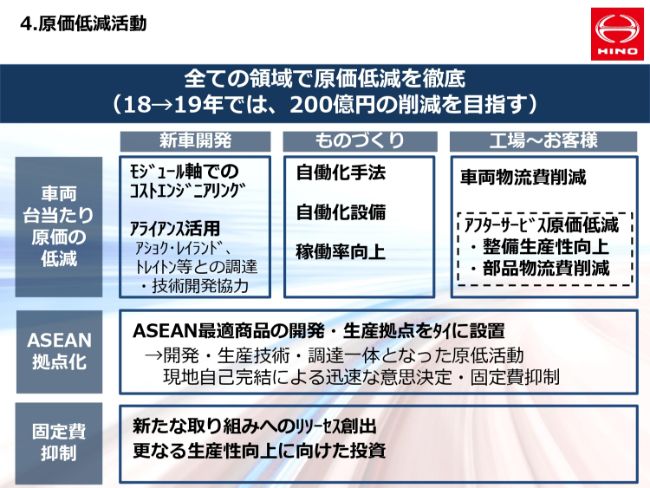

4.原価低減活動①

次に、弊社の今後の取り組みのポイントであります原価低減活動についてご説明いたします。車両の台当たり原価の低減、そして業務の抜本的な見直しによる固定費の抑制といった、徹底した原価低減活動で、稼ぐ力の向上に取り組んでおります。

車両の台当たりの原価低減につきましては、開発段階で従来のプロジェクト軸に加え、モジュール軸でのコストエンジニアリングを、今後とも強力に進めてまいります。

また、インドのアショク・レイランド社、トレイトングループとの戦略的な連携による原価低減といった、アライアンスを活用した原価低減もこれから進めてまいりたいと思っております。

ものづくりにおきましては、自動化の手法・設備の導入により、稼働率の徹底向上にも取り組んでまいります。

4.原価低減活動②

生産工場からお客さまへお届けするといった観点では、お客さまのニーズに最適な商品を、より早く提供するために、日本国内におきましてはメーカー完成車の主力商品である「ウィングバン」のラインナップを拡充し、発表しております。

古河工場内に架装工場を新設して、車種の生産から「うわもの」の架装までを一貫して行ってまいります。これにより、車両物流費の削減にもつながっていくと考えております。

また、補給部品の供給体制強化、物流コストの削減につながる取り組みとして、5月に日野グローバルパーツセンターの稼働が開始されます。

さらには、ASEAN最適商品の開発・生産拠点をタイに設置し、開発・生産技術・調達が一体となった原価低減活動を行い、現地での迅速な意思決定のもと、固定費の抑制を図ってまいりたいと思っております。

これらも含め、全体固定費は既存業務の抜本的な見直しを行い、新たな取り組みへのリソーセスの創出、さらなる生産性向上に向けた投資への振り向けを行ってまいりたいと思っております。

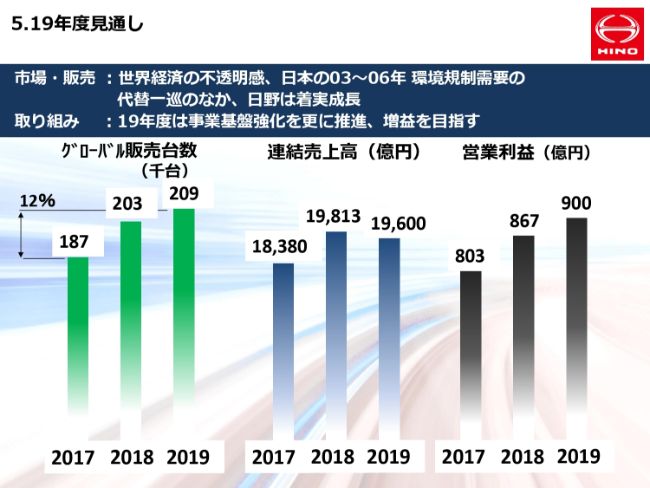

5.19年度見通し

最後に、2019年度の見通しについてご報告を申し上げます。2019年度の市場につきましては、世界経済の不透明感、また、日本の2003~2006年における環境規制需要の代替の一巡といったこともございますが、そういう中でも日野は着実に成長し、販売台数を拡大してまいりたいと思っております。

「Challenge2025」に向けた初年度として、事業基盤の強化をさらに推進し、着実な成長を維持していく見通しでございます。

2019年度の台数、収益の見通しにつきましては、足元では、ASEANで若干厳しい地域もございますが、全体としましては2018年度より6,000台増加の20万9,000台の販売を目指します。2017年度から毎年6パーセント程度の成長を続け、2025年の30万台の販売達成へ向け、着実な成長を図ってまいりたいと思っております。

また、トータルサポートビジネスの収益強化を進め、営業利益につきましては900億円と、増益を確保していきたいと考えております。

日野は、今後とも全社一丸となって変化を先取りし、スピード感を持ってチャレンジをしてまいります。今後ともぜひよろしくお願いしたいと思っております。

以上で私からの説明とさせていただきます。ご清聴、どうもありがとうございました。

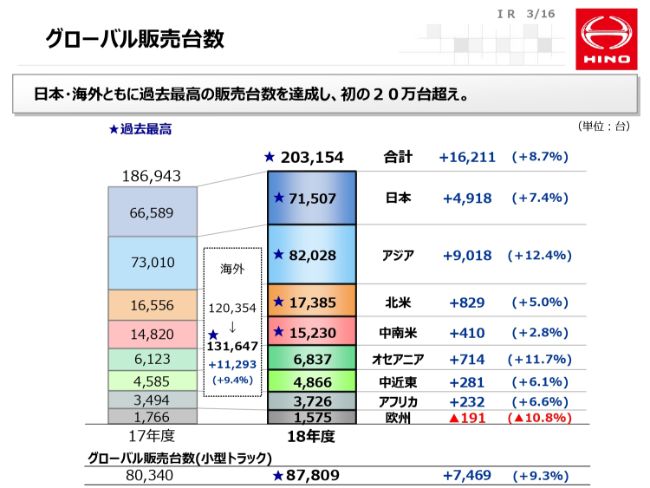

グローバル販売台数①

中根健人氏:日野自動車の2018年の決算についてご説明申し上げます。まず、販売の状況でございます。グローバル販売台数は20万3,154台で、初の20万台超えを達成することができました。

日本は7万1,507台。海外は13万1,647台で、ともに過去最高の販売となりました。海外ではアジアが前年比9,018台増で、インドネシアでプラス7,206台、タイで2,053台となりました。北米は、米国でプラス724台でした。

このように、主要市場で販売をしっかり伸ばすことができました。海外においては第4四半期に一時的な市場の減速があり、前回公表の20万7,000台には若干届きませんでしたが、全体としては市場・販売ともに堅調であると見ております。

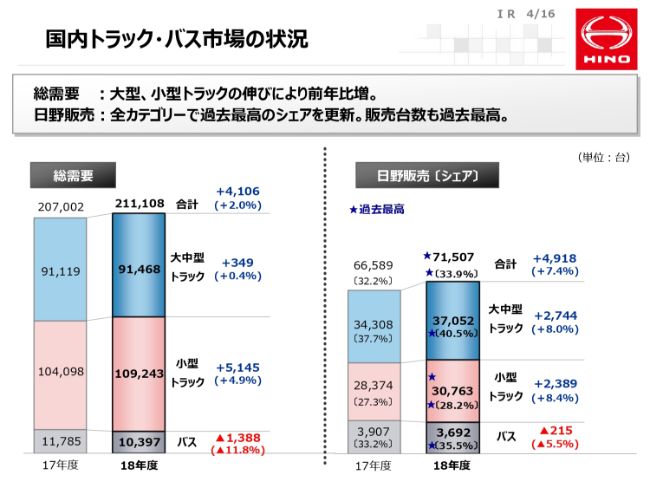

国内トラック・バス市場の状況

次に、国内についてご説明いたします。総需要は21万1,108台と、前年比プラス2パーセントの増加となり、高水準の状況が続いております。大型・小型トラックの需要が堅調でした。その中で、日野の販売は7万1,507台と、前年比プラス4,918台、プラス7.4パーセントと需要の伸びを大きく上回りました。

大中型トラック・小型トラックともに年間を通じて高い商品性がお客さまに評価され、大中型トラックはプラス8パーセント、小型はプラス8.4パーセントと、ともに大きく伸長いたしました。これにより、前カテゴリー合計のシェアは33.9パーセントと、過去最高を達成することができました。

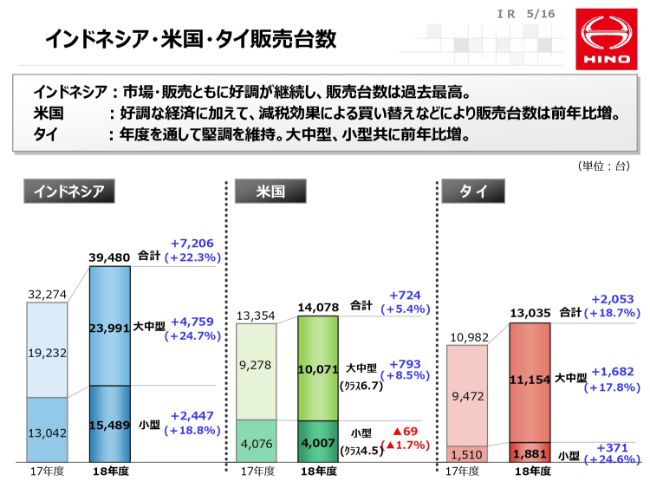

インドネシア・米国・タイ販売台数

続きまして、海外主要市場の状況です。まずはインドネシアですが、市場・販売ともに好調が継続しており、販売台数は前年比7,206台増の3万9,480台と過去最高になりました。第4四半期は大統領選を控えての様子見など、市場はややスローとなりましたが、政治の安定もあり一時的なものであると見ております。

次に米国ですが、こちらも市場・販売ともに堅調です。経済が好調であることに加え、減税効果による買い替え需要の増等により、前年比724台増の1万4,078台になりました。

最後にタイですが、こちらもマクロ経済およびトラック市場ともに堅調を維持し、販売は前年比プラス2,053台の1万3,035台となりました。月間1,000台以上の(販売という)安定的な推移をしております。

このように、主要3市場の販売は堅調に推移しております。

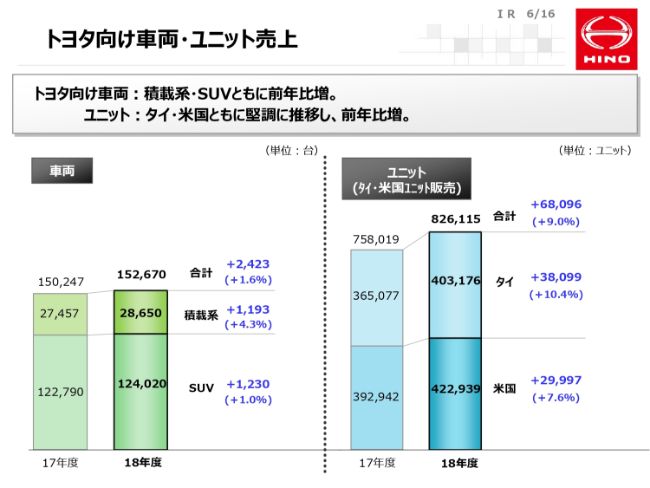

トヨタ向け車両・ユニット売上

トヨタ事業です。車両は、前年比プラス1.6パーセントで微増となりました。ユニットは、タイ・米国ともに年間を通じて好調が継続しており、全体で前年比プラス6万8,096台。82万6,115台と好調に推移いたしました。

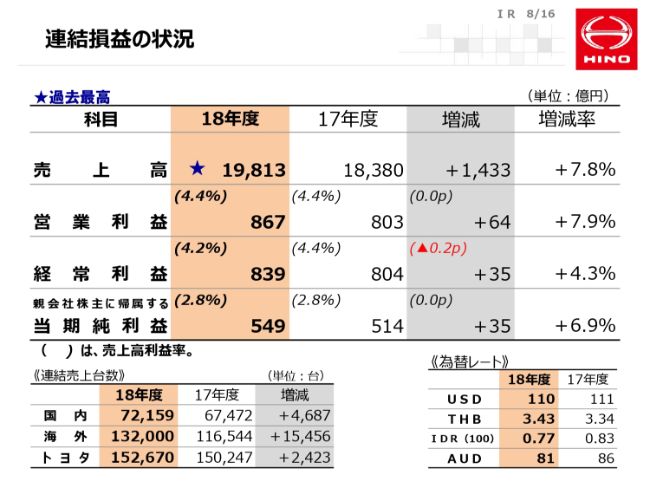

連結損益の状況①

続いて、連結決算の状況です。2018年度は売上高1兆9,813億円。営業利益867億円。当期純利益549億円となりました。売上高は、国内・海外・トヨタのすべてで連結売上台数が増加したことにより、過去最高となりました。為替につきましては、タイバーツを除き前年比で円高となりまして、とくにインドネシアルピアが乱調でした。

営業利益の変動、プラス64億円と、当期利益の変動、プラス35億円の差であるマイナス29億円につきましては、特別品質対策費用の増加および有価証券売却益の減少が主な理由でございます。当期純利益は、プラス35億円の増益を確保することができました。

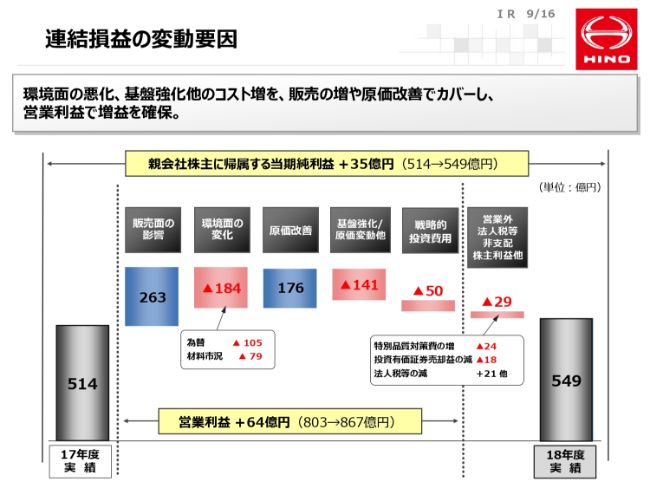

連結損益の変動要因

次に、連結損益の変動要因についてご説明いたします。営業利益プラス64億円の変動要因ですが、全体をまとめると、環境面(の悪化)や基盤強化のための原価変動でマイナス要因がありましたが、販売面の伸びおよび原価改善により、これらをカバーし、増益を確保することができました。

販売面での変動であるプラス263億円の内訳は、国内がプラス65億円、海外がプラス192億円で、トヨタがマイナス15億円、その他がプラス21億円でございます。国内・海外は販売台数増に加えて、トータルサポートビジネスの強化も大きく収益に貢献しております。

トヨタにつきましては、販売台数面ではプラスとなりましたが、受託開発費の変動を反映した結果、トータルでマイナスでございます。

次に環境面ですが、為替でマイナス105億円、市況でマイナス79億円となっております。原価改善はプラス176億円でしたが、前年の原価改善がプラス162億円でしたので、拡大することができました。

基盤強化・原価変動他はマイナス141億円で、主な内訳は昨年立ち上がった新型車関係費用……主に型償却でございます。また、子会社の福島製鋼での火災の影響による悪化も組んでおります。基盤強化としては、主に人材確保・人材育成等への費用を増やしております。

期首に公表させていただいた戦略的投資費用につきましては、先進技術や新規領域への取り組み、またIT強化等に50億円を投入いたしました。計画していた80億円との差は、主に発生時期のズレで、2019年度も引き続き、この投資を実施してまいります。

営業外以下のマイナス29億円につきましては、先ほどご説明いたしました。

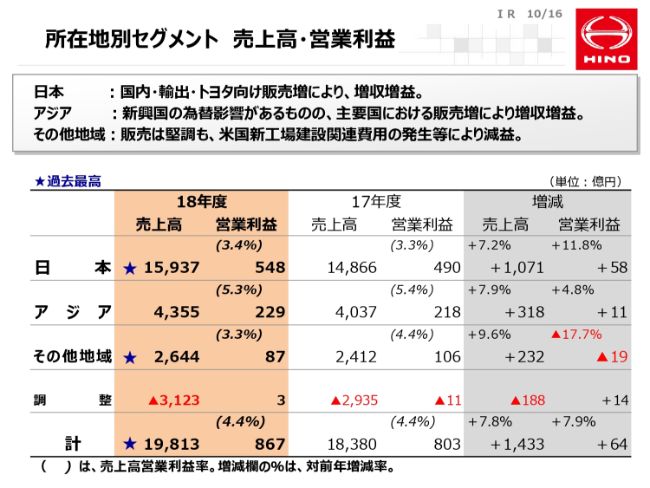

所在地別セグメント 売上高・営業利益

続いて、所在地セグメントでございます。日本は国内販売・輸出の増によりまして、増収増益となりました。また、アジアにおいても、インドネシア・パキスタンでの通貨安による大きな影響がありましたが、タイをはじめ多くの国で販売増となり、増収増益を確保できました。その他の地域は、販売も好調でしたが、米国での新工場関連費用および物流費などの一時的なコストの増加等がありまして、増収減益となっております。

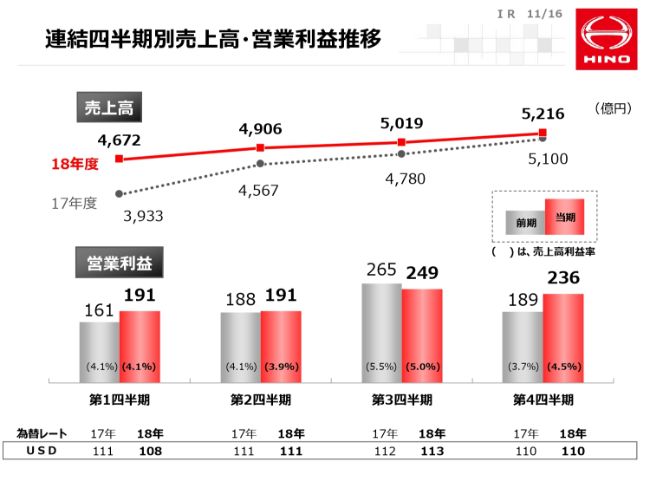

連結四半期別売上高・営業利益推移

四半期別の推移は、ご覧のとおりでございます。

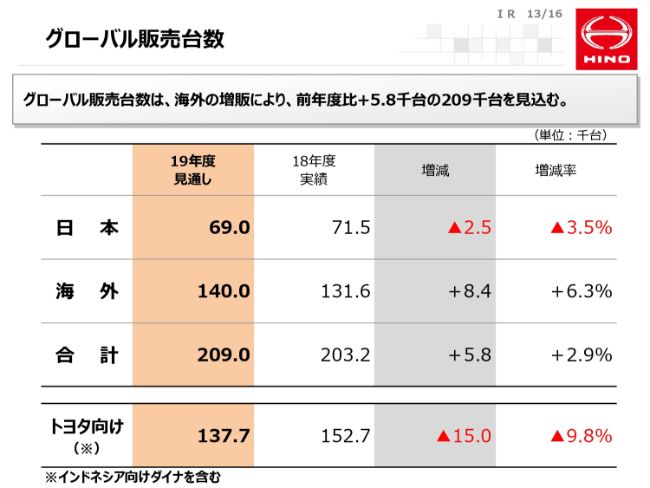

グローバル販売台数②

続きまして、2019年度の販売の見通しでございます。グローバル販売台数は、国内が6万9,000台、海外が14万台で、合計20万9,000台と、約6,000台の上積みを見込んでおります。国内が緩やかな下方局面に転じると見ておりますことから、マイナス2,500台の、6万9,000台を計画しております。

海外につきましては、インドネシア・タイでの大統領選の影響もあり、ほぼ前年並みを見込んでおります。一方、北米を主体として引き続き販売拡大を進め、14万台を計画しています。トヨタ向けにつきましては、トヨタさんからの生産配分等もございまして、1万5,000台減少の13万7,700台を見込んでいます。

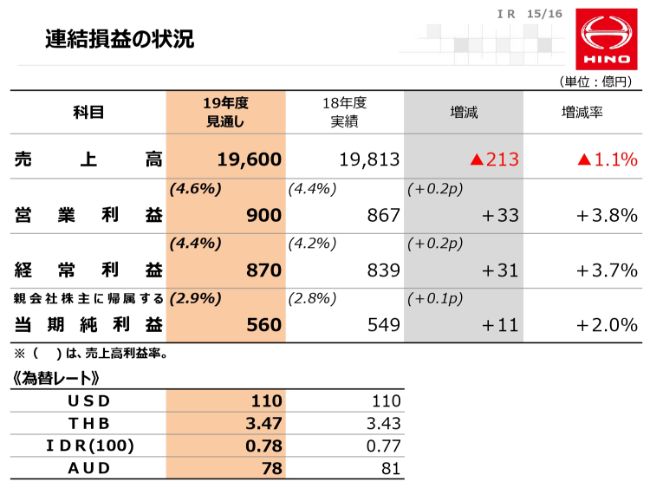

連結損益の状況②

続きまして、2019年度の連結決算の見通しでございます。2019年度の計画は、売上高1兆9,600億円、営業利益900億円、当期利益560億円といたします。売上高については、トヨタ事業の影響で減収となりますが、プロパー事業ではしっかりと増収を確保しております。営業利益はプラス33億円の増益、当期利益はプラス11億円の増益となりました。為替レートは記載のとおりの前提としております。

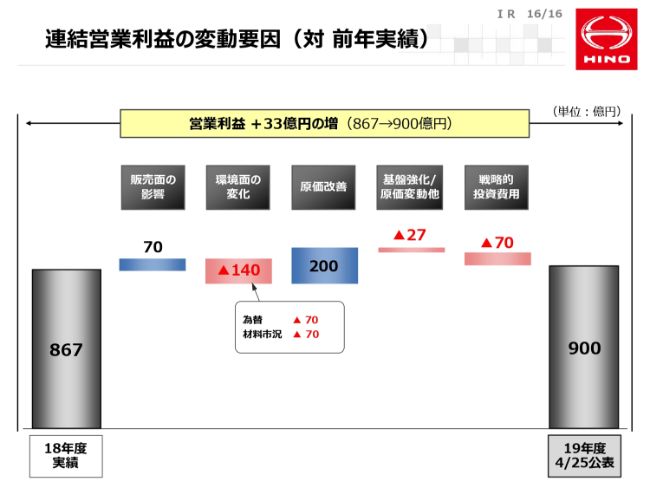

連結営業利益の変動要因(対 前年実績)

営業利益、プラス33億円の変動要因でございます。2019年度は、市況や為替の悪化、戦略的投資費用を、主に原価改善でカバーして、増益を確保いたします。販売面での変動プラス70億円の内訳は、国内マイナス50億円、海外プラス130億円、トヨタがマイナス10億円となります。

国内は販売台数減となりますが、トータルサポートビジネスをしっかりと伸ばし、海外ではアジア地域に加えて他地域でも販売台数を伸ばして、しっかりと増益を確保してまいります。

次に環境面ですが、為替・市況ともにマイナス70億円の影響がございます。原価改善につきましてはプラス200億円で、前年のプラス176億円に対して拡大を図ってまいります。基盤強化、原価変動ほかは、マイナス27億円でございます。

これは、償却費ほか、投資関係費用の増加が主要因となっており、その他の固定費は抑制してまいります。戦略的費用は2018年に引き続き、先進技術や新領域への取り組みなど、投資として70億円を予定しております。

最後に2018年度を総括しますと、グローバル販売台数が初の20万台超えで、国内のシェアでは全カテゴリーで過去最高を記録するなど、販売面は大変堅調でした。一方で利益面については、将来に向けた基盤強化に対する投資といったものがありまして、利益率の向上で課題を残しています。

2019年度は引き続き、将来に向けた投資を行っていきます。一方、トラック、バスの販売については、国内・海外ともにしっかりと増販を図り、トータルサポートビジネスを確実に伸長させて、将来投資を既存事業の効率化から稼ぎ出すことによって、増益と利益率の向上を目指してまいります。

以上でございます。ありがとうございました。