金(ゴールド)は「守りの資産」として分散投資の脇役になりがちですが、インフレ時にはポートフォリオの主役に躍り出ます。ですが、ここ数年は金価格が大きく上昇しているため、「今から買っても大丈夫?」「すでに高すぎるのでは」と心配される方も多いのではないでしょうか。

本記事では、証券アナリストの木村 敬子さんが金融経済YouTubeチャンネル「ミライド」で解説された、インフレの構造的な背景や、なぜいま金投資がポジティブに考えられるのかについてまとめます。

1. 2種類のインフレと「第3のインフレ」

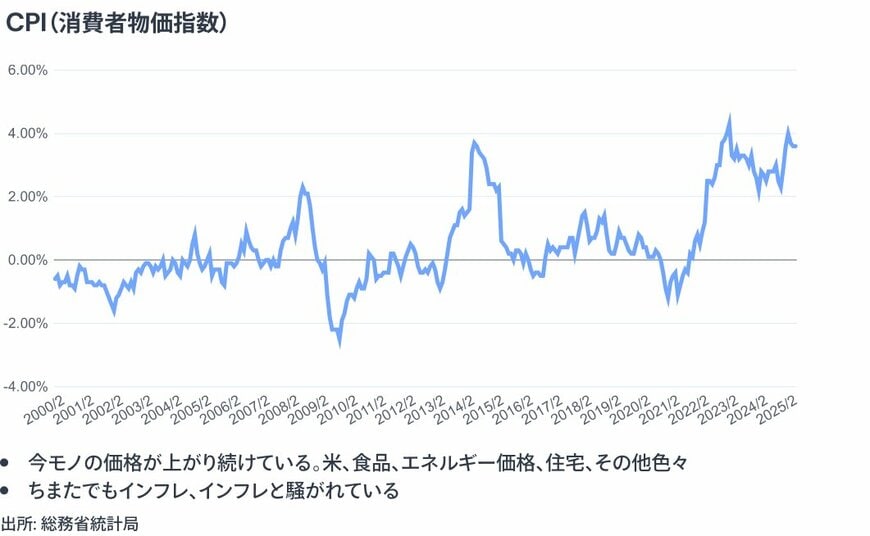

インフレとは一般的に物の値段が上がることを指します。過去10年、特にコロナショック以降は世界の消費者物価指数はプラスで推移しています。

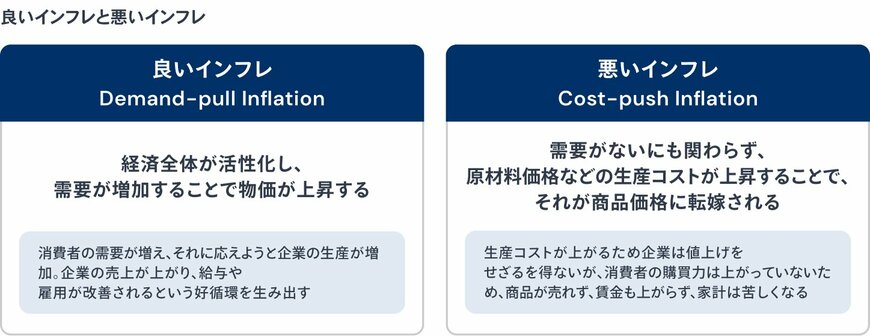

「インフレには、『良いインフレ』と『悪いインフレ』がある」と木村さんは説明します。

1.1 良いインフレと悪いインフレの構造

良いインフレは「ディマンドプル型」と呼ばれ、景気拡大によって「物を欲しい」という需要が増えることで物価が上昇します。この場合、企業の生産や利益が増え、それが賃金に還元されるため、経済全体が活性化するという好循環を生み出します。

一方、悪いインフレは「コストプッシュ型」と呼ばれ、需要は変わらないものの、原材料費などの製造コストが上がってしまうことで、企業がそのコストを価格に転嫁せざるを得ず物価が上昇します。この場合、企業も利益を伸ばせず賃金も上がらないため、物価だけが上がり苦しい状況となります。

1.2 今起こっているのは「お金の価値が下がるインフレ」

物の値段が上がるということは、相対的に「お金の価値」が下がっていることを意味します。現在のインフレは「良いインフレ」「悪いインフレ」とは異なる「第3のインフレ」として位置づけられます。

その正体は、世の中に出回っているお金の量(通貨供給量)が、物の量に対して過度に増えすぎたことによるインフレです。物の量が変わらない、あるいは緩やかにしか増えていないにもかかわらず、お金の量が急増した結果、物とお金のバランスが崩れ、同じ物に対してより多くのお金が必要となる状況です。

2. なぜ「お金の量」がこれほど増えすぎたのか?

世の中に出回るお金の量は、リーマンショック後やコロナショック後に急増しています。例えばリーマンショック後の2009年を起点にその前後でマネーサプライの量を比較すると、1993年から2009年までの16年間では4.5兆ドルしか増加していなかったお金の供給量が、2009年から2025年までの同じ16年間では14兆ドルと3倍以上のペースで増えています。

木村さんは、「この背景には、政府と中央銀行による意図的な資金供給と、それを後押しする構造的な理由がある」と指摘します。

2.1 資金供給の歴史的背景と政府債務

リーマンショックやコロナショックの際に、経済の落ち込みを防ぐため、政府は負債を増やし、中央銀行は金利を下げることで、市場にお金を大量に供給せざるを得ませんでした。これにより、企業倒産や失業の増加を防ぎ、景気を維持・回復させる必要があったためです。

しかし、それだけでなく、お金の供給が簡単には減らない構造的な背景が二つあります。

2.2 インフレを許容せざるを得ない背景とは

一つ目は、債務者としてのインセンティブ(動機)です。インフレが起こりお金の価値が下がると、相対的に借金(負債)の実質的な価値も下がります。米国をはじめとする各国政府は巨額の債務を抱えているため、インフレが起こることで政府債務の負担を軽減できるというインセンティブが働きます。債務者にとって、インフレが有利に働く構造になっています。

二つ目は、利払い負担の増加です。負債が増えている中で、インフレを防ぐために金利を上げてしまうと、政府が支払う利払い負担額が急増し、財政を圧迫します。金利を上げると財政を圧迫するため、政府は金利を上げにくい状況にあります。

これらの要因を総合すると、各国政府はインフレを許容せざるを得ない、あるいは許容したいインセンティブがあり、マネーサプライの量を簡単には減らせない状況にあります。そのため、今回の「お金の価値が下がるインフレ」は簡単には収まらないと考えることができます。