2. 【確定申告不要制度】年金を受給していても「確定申告が不要」になる条件とは?

年金を受給している人の確定申告に伴う負担を軽減するため、公的年金等については「確定申告不要制度」が設けられています。

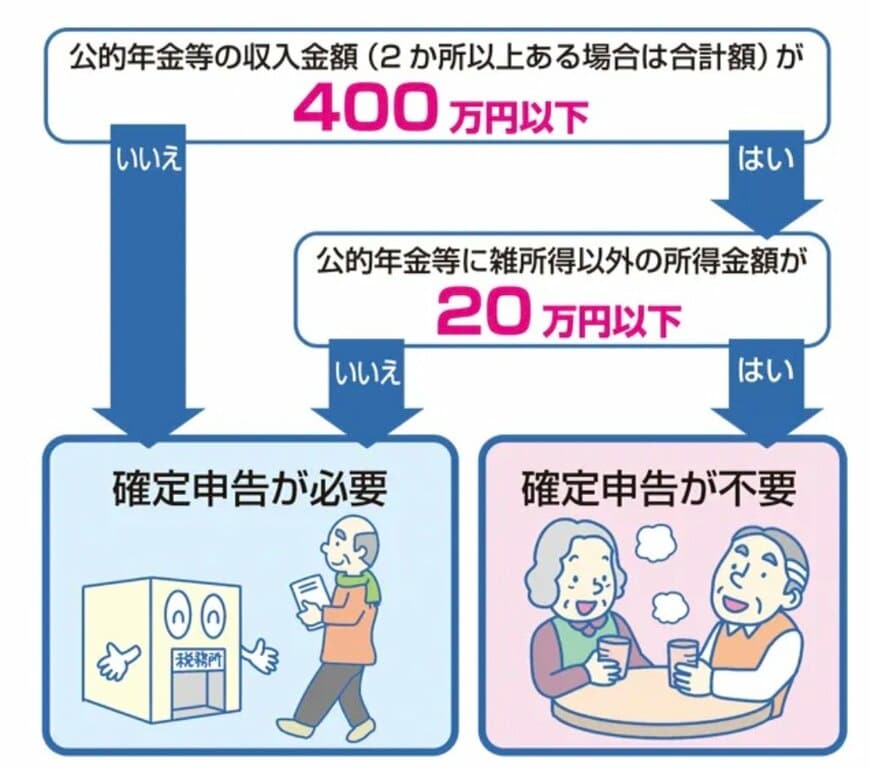

この制度では、公的年金等の収入が400万円以下であり、なおかつ所定の条件を満たしていれば、所得税および復興特別所得税の申告を行う必要はありません。

次に、この「確定申告不要制度」の対象となる具体的な要件について確認していきます。

- 公的年金等の収入金額の合計額が400万円以下かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

2.1 「公的年金等」に該当する所得とは?

「公的年金等」に該当する所得にはいくつかの種類がありますが、主なものとしては次のようなものが挙げられます。

- 国民年金や厚生年金

- 共済組合から支給を受ける老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)

- 恩給(普通恩給)

- 過去の勤務に基づき使用者であった者から支給される年金

- 確定給付企業年金契約に基づいて支給を受ける年金

2.2 公的年金等に関連する「雑所得以外の所得」とは?

公的年金等に関連する「雑所得以外の所得」には、主に次のようなものがあります。

- 生命保険や共済などの契約に基づいて支給される個人年金

- 給与所得

- 生命保険の満期返戻金

では、実際にはどのくらいの高齢者が確定申告不要制度の対象となっているのでしょうか。

次章では、国民年金と厚生年金の受給額に関する最新データをもとに、その状況を確認していきます。