5. 参考:現役世代の家計事情は?年齢階級別の収支を比較

参考までに、現役世代は毎月どれくらいの生活費をかけているのでしょうか。

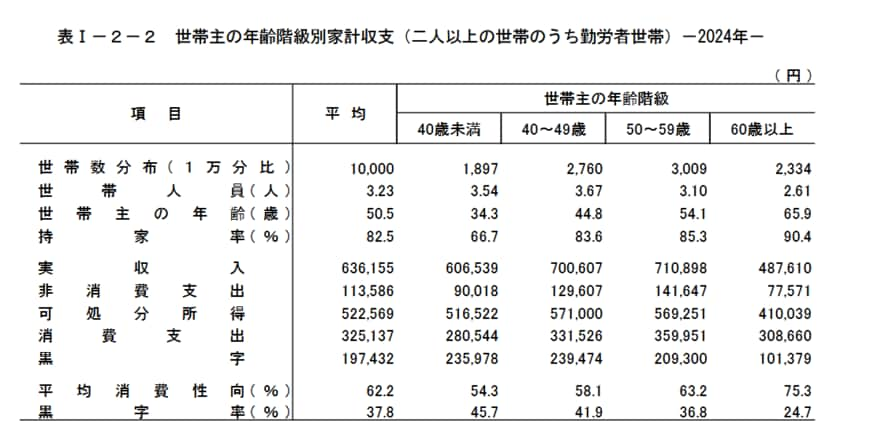

総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」から、二人以上世帯のうち勤労者世帯に焦点を当て、世帯主の年齢階級別に毎月の生活費を確認します。

5.1 【40歳未満】毎月の生活費

- 実収入:60万6539円

- 消費支出:28万544円

- 非消費支出:9万18円

- 家計収支(黒字):23万5978円

5.2 【40歳代】毎月の生活費

- 実収入:70万607円

- 消費支出:33万1526円

- 非消費支出:12万9607円

- 家計収支(黒字):23万9474円

5.3 【50歳代】毎月の生活費

- 実収入:71万898円

- 消費支出:35万9951円

- 非消費支出:14万1647円

- 家計収支(黒字):20万9300円

年齢が上がるにつれて収入は増加傾向にありますが、同時に消費支出や非消費支出も増えていることがわかります。

ただし、これらはあくまで平均値であり、各家庭の状況によって大きな差がある点には注意が必要です。

6. 平均値との比較より大切な「自身の収支バランス」の把握

ここまで、公的な統計データをもとに、70歳代の二人暮らし世帯における「平均貯蓄額」や年金受給額、そして毎月の家計収支の実態を解説しました。

大切なのは、平均値と比べて一喜一憂することではありません。

これらの数字は、あくまで社会全体の目安です。

もっとも重要なのは、ご自身の生活水準と、資産が尽きるまでの期間(資産寿命)とのバランスを正しく把握することです。

たとえば、毎月の収支が年金だけではまかなえず赤字になっていたとしても、計画的に貯蓄を取り崩せているのであれば、過度に心配する必要はありません。

1月という年の始まりの機会に、改めてご自身の年金収入と毎月の支出の差額を確認してみてはいかがでしょうか。

もしその差が大きいと感じる場合は、固定費の小さな見直しなど、無理のない範囲でマネープランを立ててみることをおすすめします。

※当記事は再編集記事です。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- LIMO「老後の“ふつう”を知ろう!70歳代の平均貯蓄額はいくら?《貯蓄・年金月額・生活費》のリアル」

川勝 隆登