4. 年金受給者の確定申告:不要になる条件と手続きのポイント

公的年金は所得税法上「雑所得」に該当しますが、特定の条件を満たす場合は「確定申告不要制度」の対象となり、確定申告の手間を省くことができます。

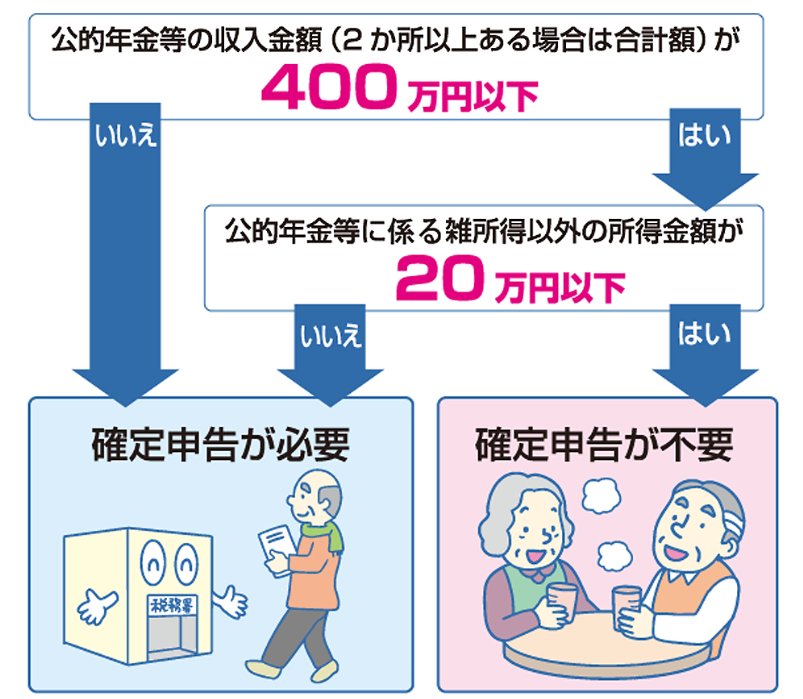

4.1 確定申告が不要になる2つの条件

次の2つの条件を両方満たす方は、所得税および復興特別所得税の確定申告が不要となります。

- 公的年金など(※1)の収入合計額が400万円以下で、そのすべてが源泉徴収の対象であること

- 公的年金などに関連する雑所得以外の所得(※2)が20万円以下であること

※1 国民年金や厚生年金、共済組合から支給を受ける老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)、恩給(普通恩給)や過去の勤務に基づき使用者であった者から支給される年金、確定給付企業年金契約に基づいて支給を受ける年金など

※2 生命保険や共済などの契約に基づいて支給される個人年金、給与所得、生命保険の満期返戻金など

ただし、医療費控除などを適用して所得税の還付を受けたい場合(※3)は、確定申告が必要です。

また、所得税の確定申告が不要でも、住民税の申告は別途必要になるケースがあります。例えば、源泉徴収票に記載されていない生命保険料控除などを適用したい場合が該当します(※4)。

詳しくは、お住まいの市区町村の窓口で確認することをおすすめします。

※3 公的年金から源泉徴収された所得税を、医療費控除や雑損控除などにより取り戻したい場合

※4 一度確定申告をすれば、その情報が市区町村に送られるため、改めて住民税の申告をする必要はありません