長寿の国、日本

世界保健機関(WHO)などの定義では、高齢化率(65歳以上の老年人口割合)が7%を超えると「高齢化社会」、14%を超えると「高齢社会」、21%超は「超高齢社会」とされています。

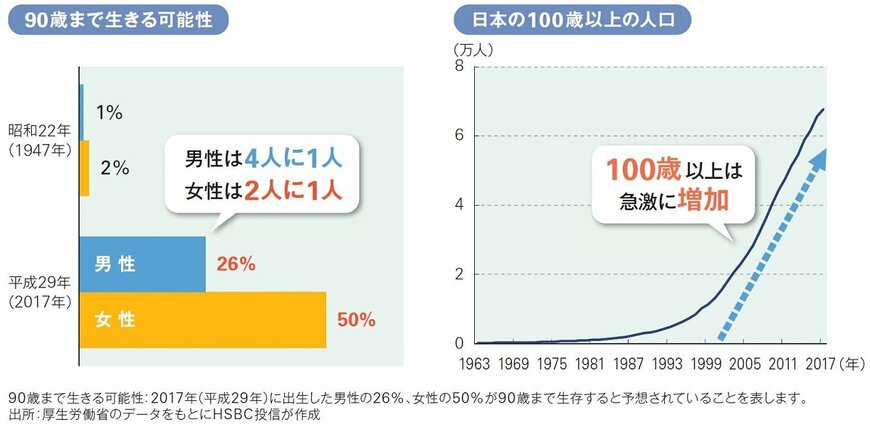

日本は、世界に先駆けて「超高齢社会」に突入しました。厚生労働省発行の簡易生命表によると、90歳まで生きる可能性のある人口割合は、終戦後の1947年では、男性は0.9%、女性は2.0%に過ぎませんでしたが、2017年には男性は25.8%、女性は50.2%、つまり、男性は4人に1人、女性は2人に1人の割合で90歳以上まで長生きしていると言えます。

また、平均寿命とともに健康寿命ものびており、100歳以上の人口も急増。日本政府は、「人生100年時代構想会議」を開催し、議論を進めています。人生100年時代を生き抜くための人生戦略を真剣に考える必要があります。

お金の寿命

人の寿命がのびているなら、それに合わせて、お金の寿命ものばしていかなくてはなりません。定年退職後、65歳から2000万円を年率0.01%の預金もしくは貯金に預け、月10万円ずつ取り崩していくと、90歳どころか、81歳には残高はゼロになってしまいます。

同じ条件で、お金の寿命を100歳までのばすためには、年率5%で運用しなくてはならない計算です。この低金利時代に長期間、安定的に運用するにはどうすればよいのでしょうか。

2/3

「すべての卵を1つのカゴに盛るな」とは言うけれど・・・

投資の格言に「すべての卵をひとつのカゴに盛るな」という分散投資の大切さを示した言葉があります。ひとつのカゴに卵を盛ると、そのカゴを落とした時に卵が全部割れてしまい、台無しになってしまうところから、1つの資産クラスに集中投資するのではなく、様々な資産クラスにバランス良く投資をする分散投資の重要性を示しています。

では、2つ以上の資産クラス、たとえば、債券と株式に投資をすればリスクを抑えられるのかと言うと、必ずしもそうとは限りません。

3/3

別々のカゴに入れても、割れてしまう卵

重要なポイントになるのは各資産クラスの相関性です。ある資産クラスが上昇するときに、全く同じ度合いで下落する別の資産クラスとの相関をマイナス1と表します。反対に、ある資産クラスが上昇するときに、同じように上昇する資産クラスはプラス1の相関にあると言えます。

相関系数に応じて資産クラスを上手に組み合わせることで、リスクを抑えることができますが、資産クラスの相関は常に変化しています。一般的に、負の相関にあると言われる債券と株式は、株価が上がると債券価格は下がると言われていますが、株式と債券が同時に下落する局面もあります。

機動的な卵の入れ替え

長期間運用する場合、時代に応じた資産クラスを取り入れていく必要もあります。カゴの中の卵の賞味期限も見ながら、適宜、卵を入れ替え、それぞれのカゴに入っている卵の数を変えていく、つまり、市場の動きを考慮しながら、機動的に資産クラスを入れ替え、配分を見直さなくてはなりません。

たとえば、2月末にMSCI社は、同社各指数における中国A株(上海・深センの株式市場に上場している中国企業の人民元建て株式)の比率を今後段階的に引き上げていくことを発表しました(『世界の成長エンジン - 中国、さらなる資金流入が期待される株式市場 <HSBC投信レポート>』参照)。

このような場合、インデックス運用では、指数内で実際に比率の引き上げが行われてからポートフォリオに反映されますが、アクティブ運用では、より機動的に資産クラス配分を見直しできることもポイントです。幅広い分散投資を実現するには、ポートフォリオの日々のメンテナンスは欠かせません。

人生100年時代を楽しむために

「人生100年時代」と聞いて、不安になる方が多いようですが、平均寿命とともに、健康寿命ものびています。偏った食生活を改善して健康に気をつけるように、バランスの良い投資を行って、お金の寿命をのばす準備を今からしておくことで、長い人生を楽しめるようにしていくことができるのではないでしょうか。