1月は、昨年の支出を振り返りながら、今後の生活設計を再点検するのに最適なタイミングです。

一般的にシニア世代の貯蓄額は「平均値」で見ると高く出がちですが、一部の富裕層を除いた、より実態に近い「中央値」を見ると、また違った現実が見えてきます。

2025年に発表された最新データでも、貯蓄が潤沢な世帯とそうでない世帯の二極化が進んでいることが浮き彫りになりました。

また、2月13日の2026年最初の年金振込日を前に、年金支給額と支出のバランスをどう保つのか、多くの方が改めて考えているのではないでしょうか。

本記事では、いまどきの70代シニアの貯蓄事情について、単身世帯・二人以上世帯それぞれの「平均額」と「中央値」を徹底解説します。

あわせて、一カ月の平均的な年金収入や家計収支もご紹介しますので、ご自身の状況と比較しながら、安心できる老後生活のヒントを探ってみましょう。

1. 老後設計の鍵となる「平均寿命」と「健康寿命」の違いとは

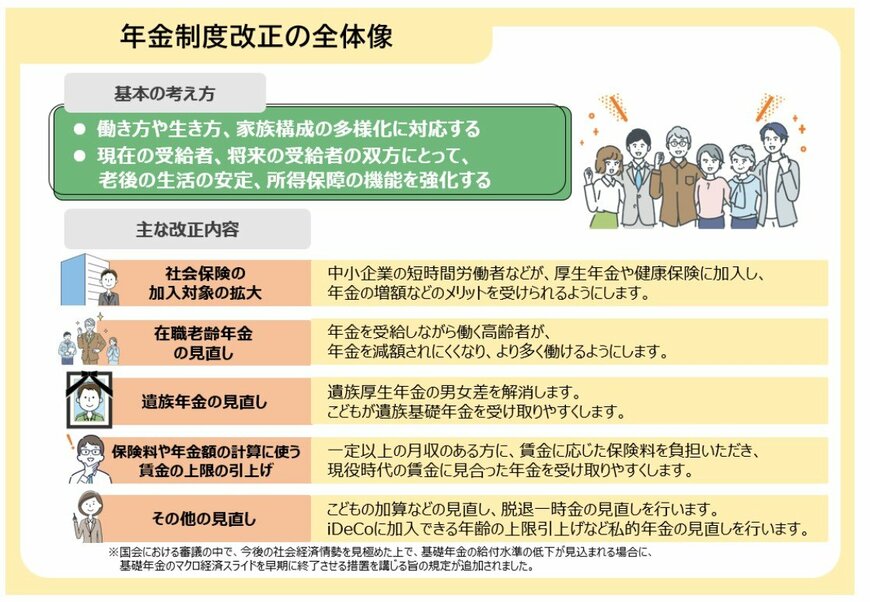

2025年6月13日に、年金制度改正法が国会で可決・成立しました。

この改正では、現役世代への保障を充実させるだけでなく、年金を受け取りながら働く高齢者への配慮や私的年金制度の強化など、多岐にわたる見直しが行われています。

中でも、在職老齢年金制度における支給停止基準が大幅に緩和されたことは、仕事と年金受給を両立させたいシニア世代にとって重要な変化点と言えます。

実際に、総務省の「2024年(令和6年)労働力調査」によれば、65歳以上の就業者数は930万人にのぼり、前年比で16万人増加するなど、高齢者の就労は拡大傾向にあります。

一方で、厚生労働省の公表する統計データを見ると、「平均寿命」と「健康寿命」には乖離があるのが現状です。厚生労働省「令和5年簡易生命表の概況」によると2023年の平均寿命は男性が81.09歳、女性が87.14歳でした。また、厚生労働省「健康寿命の令和4年値について」によると2022年の健康寿命は男性が72.57歳、女性が75.45歳で、その差は男性で約8年、女性で約12年となっています。

この健康寿命を超えた期間は、医療や介護のサポートが必要になる可能性が高まるため、老後の生活設計において資金面の備えが一層重要になります。

こうした背景を考慮すると、現役時代から計画的に貯蓄や資産形成に取り組むことが、70歳以降の生活の安心感を高めることにつながるでしょう。