2026年の幕開けとともに、新しい一年がスタートいたしました。 例年1月は心機一転して、家計の見直しや将来のマネープランを立てるのに最適な時期です。 2024年に始まった新NISA制度も、施行から丸2年が経過し、私たちの資産形成において欠かせない選択肢として定着してきました。

特に物価の上昇が続く昨今の経済状況では、預貯金だけで資産を守ることは難しくなっています。 効率的な資産形成を目指す上で、税制優遇を受けられる制度の活用は非常に重要な要素です。

本記事では、新NISAの基本的な仕組みやメリットについて改めて整理いたします。 さらに、50代からでも間に合う老後資金の準備について、具体的なシミュレーションを交えて解説します。 新年の目標として資産運用を検討されている方は、ぜひ参考にしてください。 将来の自分や家族のために、今できる準備を一緒に確認していきましょう。

1. 2024年からスタートした「新NISA」にはどんなメリットがあるのか?

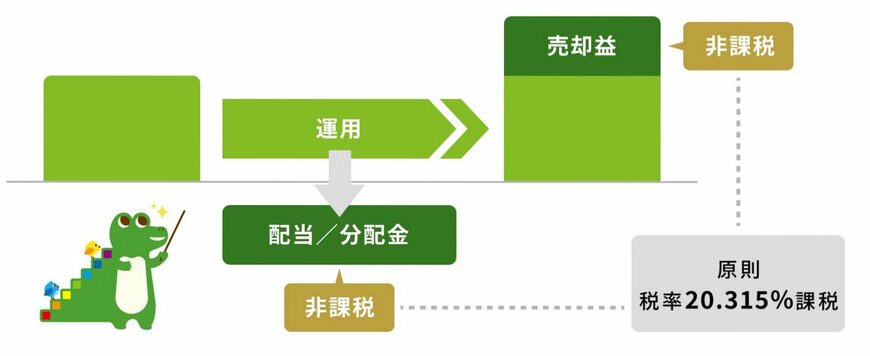

NISA(ニーサ)は、資産形成を支援するために2014年にスタートした制度で、2024年の制度改正により「新NISA」として新たに運用が始まりました。

この制度の大きな特徴は、投資で得た利益が非課税になる点です。

通常、株式や投資信託の売却益や配当金には約20%の税金がかかりますが、NISA口座を利用すれば課税されません。

そのため、運用で得た利益をそのまま手元に残すことができます。

ただし、NISAには投資可能な金額や購入できる金融商品に一定の枠や条件が設けられているため、利用前に制度の内容を十分に理解しておくことが大切です。

1.1 知っておきたい!「新NISA」の6つの注目ポイント

「新NISA」の主なポイントとしては、以下の6つが挙げられます。

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」

「投資」と聞くと、多額の資金が必要だと感じる人も多いかもしれません。

しかし実際には、500円や1000円程度から購入できる商品も数多くあります。

NISAを利用すれば、投資信託や株式を少額から始めることができるため、投資初心者でも取り組みやすいのが特徴です。

2. 【利回り別】毎月5万円でシミュレーション

ここでは、NISAを利用して積立投資を行った場合に、どの程度の資産を築けるのかを試算します。

次に示す前提条件をもとに、想定利回りを1%から5%まで設定したシミュレーションを行います。

- 50歳から65歳までの15年間で老後資金をつくる

- 積立額は毎月5万円

- 投資信託は「安定的な運用」を重視した1~5%の商品

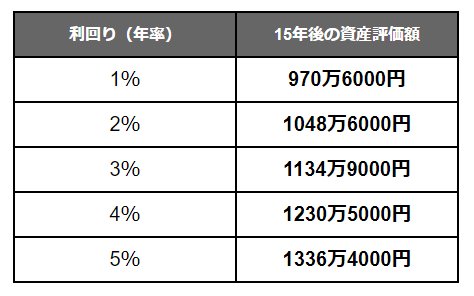

2.1 【試算結果】「毎月5万円」×15年×「年1~5%」で資産額はいくらになる?

【新NISA】想定利回り別「月5万円」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

想定利回り:資産評価額(元本部分は900万円)

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

毎月5万円を15年間積み立てた場合、資産総額が1000万円を超える可能性があります。

積立額の合計は900万円ですが、想定する運用利回りによっては、約70万円から最大で436万円ほど資産が増える試算となります。

もっとも、投資には一定のリスクが伴い、期待するリターンが高いほど価格変動の幅も大きくなりがちです。

その点を十分に理解したうえで、無理のない範囲で活用することが重要です。

3. 【積立額別】15年間で「2000万円」を作りたい!毎月の積立投資額はいくら必要なのか?

老後に必要となる資金は家庭ごとに差がありますが、ここでは目標を2000万円に設定した場合を想定します。

50歳から65歳までの15年間でこの金額を準備するには、毎月いくら積み立てればよいのかをシミュレーションしてみましょう。

3.1 【試算結果】「15年間」×3%で積立投資した場合の積立投資額はどのくらい?

【新NISA】積立金額別「想定利回り3%」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

※想定利回り:年3%

シミュレーションの結果、年利3%で15年間積み立てた場合、毎月9万円を拠出すれば、資産は2000万円を上回る水準に到達する見込みとなります。

とはいえ、月9万円の積立は家計への影響も小さくはなく、加えて利回りは確定したものではないため、運用結果によっては目標額に届かない可能性もあります。

上記をふまえ、老後資金の準備はできるだけ早い段階から取り組むことが重要です。

たとえば、30歳から65歳までの35年間、同じく年利3%で積み立てた場合、月々の積立額は2万6971円程度に抑えられます。

このように、長い期間を確保することで、月々の負担を軽くしつつ、将来に向けた資産形成を進めていくことができるでしょう。

4. まとめ

ここまで、新NISAの仕組みや積立投資の具体的なシミュレーションについて詳しく見てきました。 投資には元本割れのリスクが伴いますが、非課税制度を賢く利用することで、将来の資産に大きな差が生まれる可能性があります。

特に老後資金のような大きな目標に対しては、時間の経過を味方につけることが成功の鍵となります。 シミュレーション結果からも分かる通り、積立期間を長く確保するほど、月々の負担を抑えながら着実に資産を築くことができます。

2026年という節目の年に、自身のライフプランに合わせた最適な投資額を検討してみてはいかがでしょうか。 まずは少額からでも一歩を踏み出すことが、将来の安心へとつながっていきます。 本記事が、皆様の豊かなセカンドライフに向けた第一歩を後押しする一助となれば幸いです。