3.2 【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

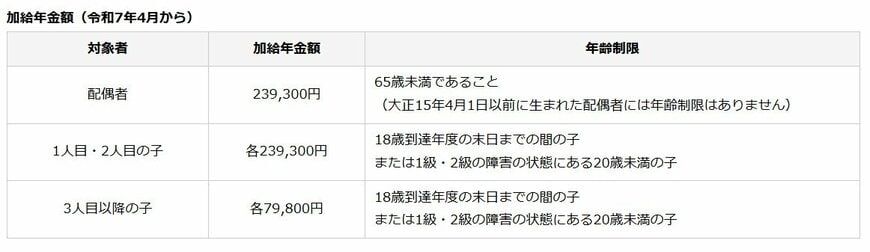

加給年金の給付額

2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日により、配偶者の加給年金額に3万5400円~17万6600円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

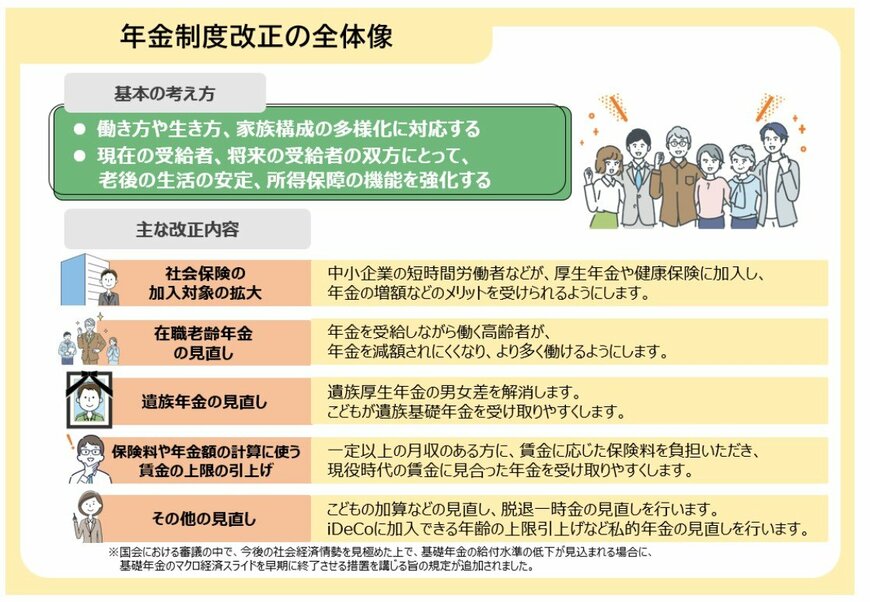

4. 2025年年金制度改正とシニア世代への影響

2025年6月13日、年金制度改正法が成立しました。働き方や家族構成などの多様化に合わせた年金制度の整備、私的年金制度の拡充などにより、老後の暮らしの安定や、所得保障機能の強化に繋げていくことが主な狙いです。

今回の改正の主な見直しポイントを整理していきましょう。

4.1 年金制度改正の全体像《主な見直しポイント》

社会保険の加入対象の拡大

- 短時間労働者の加入要件(賃金要件・企業規模要件)の見直し(年収「106万円の壁」撤廃へ)

在職老齢年金の見直し

- 支給停止調整額「月62万円」へ大幅緩和(2025年度は月51万円)

遺族年金の見直し

- 遺族厚生年金の男女差を解消

- 子どもが遺族基礎年金を受給しやすくする

保険料や年金額の計算に使う賃金の上限の引き上げ

- 標準報酬月額の上限を、月65万円→75万円へ段階的に引き上げ

私的年金制度

- iDeCo加入年齢の上限引き上げ(3年以内に実施)

- 企業型DCの拠出限度額の拡充(3年以内に実施)

- 企業年金の運用の見える化(5年以内に実施)

こうした内容からも、公的年金制度は現役世代の働き方やライフプランと深い関わりを持っていることが分かります。

5. 申請しないとゼロのまま|今こそ公的給付の確認を

ここまで申請することで受け取ることが出来る給付金について詳しく見てきました。

60歳・65歳を過ぎても、老齢年金以外に受け取れる公的給付は複数あります。再就職時や失業時に使える雇用保険の給付、年金額が少ない人や年の差夫婦が対象となる年金関連の上乗せ制度など、条件に当てはまれば家計の助けになる制度ばかりです。

しかし、これらの多くは申請しなければ支給されません。働き方や収入が変わりやすい今だからこそ、自分や配偶者が対象になっていないかを早めに確認し、必要な手続きを済ませておくことが大切です。

また、給付金がいつまでもあるとは限らないので自分自身で資産運用をして自分自身の資産を増やす方法についてお伝えさせていただきます。

まず、資産運用にも株や債券、投資信託など様々な方法がありますが、まずは新NISAやiDeCoのような制度を活用しながら投資信託を用いて資産運用してもいいかもしれません。

投資信託は証券会社によっては100円から投資することが出来ますので、まずは自分自身で無理のない金額から始めてみるのも一つの老後資金対策です。

参考資料

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金制度改正法が成立しました」

筒井 亮鳳