特にセカンドライフを歩まれている方や準備中の方にとって、家計の大きな柱となる公的年金の受給額は最大の関心事でしょう。

「自分たちは平均と比べてどうなのか」「これからの物価高に対応できるのか」という不安は、多くの方が抱える共通の悩みです。

先日公表された2026年度(令和8年度)の年金額改定では、国民年金が1.9%、厚生年金が2.0%の引き上げとなり、4年連続の増額が決定しました。しかし、受給額には現役時代の働き方によって大きな個人差が生じます。

今回は、最新データから見える60歳から90歳以上までの年齢別・男女別の平均受給額や、実際の受給額分布を詳しく紐解いていきます。

シニア世帯のリアルな生活意識についても触れますので、これからの生活設計を考える際の具体的なヒントとしてお役立てください。

1. 【速報】2026年度の公的年金は1.9~2.0%増額へ《4月分から年金アップ》

厚生労働省は2026年1月24日、令和8年(2026年)度の年金額改定を公表しました。

公的年金は物価や賃金の動向を反映して年度ごとに見直されるルールがあり、今回の改定率は国民年金がプラス1.9%、厚生年金がプラス2.0%となりました。これにより、標準的な年金額は4年連続のプラス改定となります。

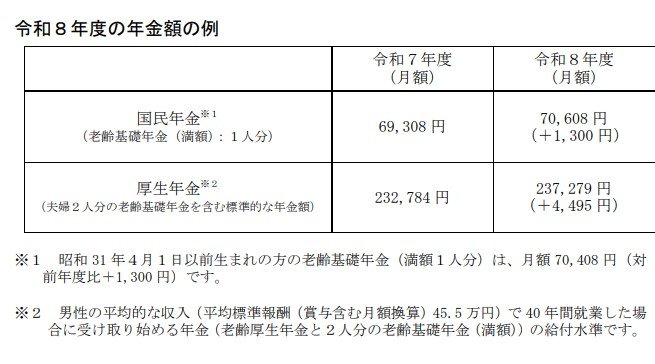

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

具体的な支給例を見ると、国民年金(老齢基礎年金)は月額7万608円、夫婦2人の厚生年金モデルケースでは月額23万7279円が示されています。

しかし、ここで示される国民年金の額は、20歳から60歳までの40年間(480カ月)、一度の未納や免除もなく保険料を全期間納めきった人が受け取る「満額」である点に注意が必要です。未納期間がある場合は、ここからさらに減額されることになります。

また、厚生年金のモデルケースとして示されている月額23万7279円という金額も、あくまで「平均的な収入で40年間働いた夫」と「40年間満額の国民年金を受け取る妻」の夫婦2人分の合算額です。

現代の多様なライフスタイルを考えると、この金額がそのまま当てはまる世帯は多数派とは言えないかもしれませんね。

特に単身世帯や自営業世帯、あるいは国民年金のみを受給する場合、受給開始を75歳まで遅らせる「繰下げ受給」で受給額を最大84%増やしたとしても、月額は13万円に届かないのが実情です。

今回の改定で額面は増えましたが、少子高齢化の中で制度を維持するための調整機能「マクロ経済スライド」により、増額幅は物価の上昇率よりも低く抑えられています。

そのため、数字の上では増えていても、買い物などで実感する「お金の価値」としては実質的に目減りしている側面があります。

提示されたモデルケースを鵜呑みにせず、「ねんきんネット」や「ねんきん定期便」で、ご自身の年金見込み額を把握しておくことが大切です。