春の訪れを感じる2026年3月、新年度を前にご自身の家計や将来の生活について考える方もいらっしゃるのではないでしょうか。

特にセカンドライフを迎えた方々にとって、お金の管理は重要な関心事です。

「周りの同世代は、どれくらい貯蓄があるのだろう」「今の年金収入で、この先の生活は大丈夫かしら」といった疑問や不安を感じることもあるかもしれません。

この記事では、70歳代の二人以上世帯に焦点を当て、貯蓄額の平均や中央値、公的年金の受給額、そして日々の生活費といったリアルなデータを基に、現代シニアの暮らしの実態を詳しく見ていきます。

※今回ご紹介するデータは執筆時点のものです

70歳代・二人暮らしの貯蓄事情|平均額と中央値から見る実態

J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査(2025年)」を基に、70歳代・二人以上世帯の金融資産保有額について、グラフを交えながら確認していきましょう。

※この調査における金融資産保有額には、預貯金の他に株式、投資信託、生命保険などが含まれます。一方で、日常的な支払いや引き落としに使う普通預金の残高は含まれていません。

70歳代・二人以上世帯の平均貯蓄額は2416万円と報告されています。しかし、この数字は一部の資産を多く持つ富裕層によって引き上げられているため、一般的な生活実感とは少し離れている可能性があります。

より実態に近いとされる中央値に目を向けると、1178万円となります。このことから、多くの世帯の貯蓄額がこの水準に集まっていると推測できます。

世帯ごとの貯蓄額の詳しい分布は、以下のようになっています。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

70歳代の二人以上世帯のうち、金融資産を全く保有していない、いわゆる「貯蓄0円」の世帯は全体の10.9%を占めています。その一方で、3000万円以上の豊富な貯蓄を持つ世帯も25.2%存在しており、資産状況に大きな格差があることが見て取れます。

その他の分布を見ると、100万円未満が4.5%、100万円から200万円未満が5.1%、200万円から300万円未満が3.7%と、貯蓄額が比較的少ない世帯も一定数いることがわかります。対照的に、1000万円から1500万円未満が11.1%、2000万円から3000万円未満が12.3%など、まとまった資産を築いている世帯も少なくありません。

このように、貯蓄額は退職金の有無や現役時代の収入、相続、健康状態など、さまざまな要因によって大きく変わります。公的年金の受給額も、現役時代の働き方によって個人差が生じます。そのため、貯蓄が少ない世帯では、年金収入だけで生活を維持するのが厳しい場合も考えられます。

安定した老後を送るためには、それぞれの世帯の状況に合わせた生活設計が不可欠です。例えば、健康なうちはパートタイムで働いて収入を補ったり、不動産や投資から副収入を得る道を検討したりと、早めに準備を始めることが将来の安心につながるでしょう。

厚生年金の受給額はいくら?男女別の平均と分布を解説

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均受給月額について見ていきましょう。

厚生年金の被保険者は第1号から第4号まで区分されていますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」の月額を紹介します。この記事では、これを「厚生年金」と表記します。

※ここで紹介する厚生年金保険(第1号)の年金月額には、基礎年金である国民年金の部分も含まれています。

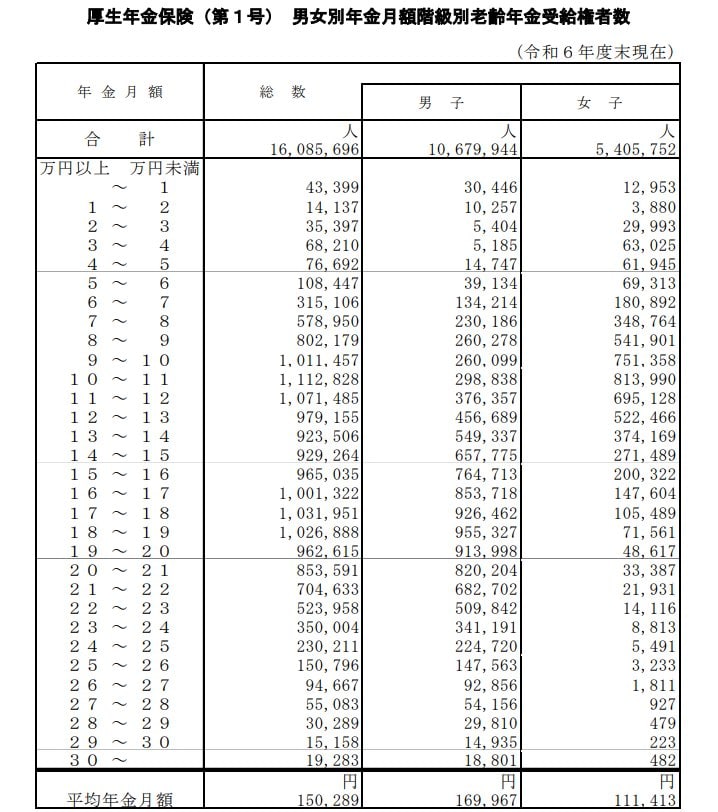

厚生年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

受給額の分布で見る厚生年金の実態

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額別の受給権者数を見ると、10万円以上11万円未満の層が111万2828人と最も多いボリュームゾーンとなっています。

国民年金の平均受給額は?男女差と最多受給層をチェック

次に、自営業者や専業主婦(主夫)など、厚生年金の加入期間がなかった方が受け取る国民年金(老齢基礎年金)の月額について見ていきましょう。

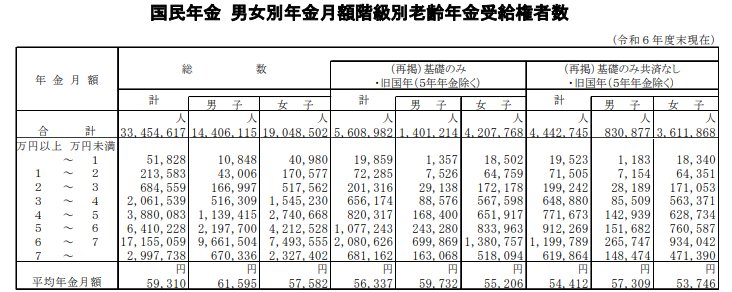

国民年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

平均受給月額を男女で比較すると、約4000円の差があります。これは、保険料の納付期間や免除期間などの違いが、受給額に反映されているためと考えられます。

受給額の分布で見る国民年金の実態

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の受給額で最も多い層は、6万円以上7万円未満です。このことから、多くの人が満額に近い年金を受け取っていることがうかがえます。一方で、5万円未満の層も相当数存在しており、加入期間や保険料の納付状況によって受給額に大きな幅があることが国民年金の特徴です。

国民年金の額は一律ではなく、一人ひとりの加入履歴に応じて決定される仕組みになっています。

65歳以上の夫婦二人暮らし、年金生活の家計収支モデル

老後の生活には、一体どれくらいの費用がかかるのでしょうか。

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上で無職の夫婦のみ世帯における平均的な家計収支を見てみましょう。

収入の内訳:月額25万2818円

そのうち社会保障給付(主に年金)は22万5182円です。

可処分所得(手取り):月額22万2462円

(収入)25万2818円から(非消費支出)3万356円を引いた額が22万2462円となります。

非消費支出の内訳は3万356円です。

- 直接税:1万1162円

- 社会保険料:1万9171円

支出の内訳:月額25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

毎月の家計収支バランス

- ひと月の赤字額:3万4058円

※端数処理の関係で計算が合わない場合があります。

このモデル世帯の毎月の実収入は25万2818円です。しかし、ここから税金や社会保険料といった「非消費支出(3万356円)」が差し引かれるため、実際に生活費として自由に使える「可処分所得(手取り額)」は22万2462円になります。

一方、毎月の消費支出は25万6521円にのぼります。手取り額(22万2462円)からこの支出を引くと、毎月3万4058円が不足する計算です。

この不足分を、現役時代に築いた貯蓄を取り崩して補填するのが、現代のシニア世代の一般的な姿と言えるでしょう。

なお、この調査結果で住居費が1万6432円と非常に低く抑えられているのは、調査対象の多くが持ち家世帯であり、家賃負担がないことを前提としているためです。

もし賃貸住宅にお住まいの場合や、住宅ローンが残っている場合は、その費用が赤字額にさらに上乗せされることになります。

老後の住まいをどうするかは、現役時代から計画的に検討しておくべき重要な課題です。

年齢と共に増加する医療費の実態|シニア世代の備え

シニア世代になると、医療費は年齢を重ねるにつれて増加していく傾向にあります。

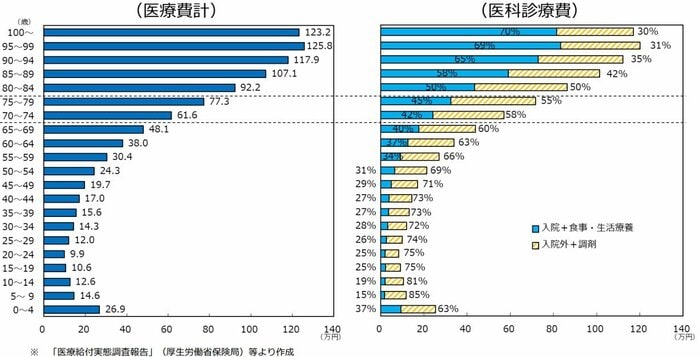

厚生労働省の「年齢階級別1人当たり医療費(令和4年度、医療保険制度分)」を基に、60歳以上の各年代における一人当たりの年間医療費と、その中で入院関連費用が占める割合について見てみましょう。

60歳からの年代別・一人当たり年間医療費の推移

- 60~64歳:38万円

- うち「入院+食事・生活療養」の割合:37%

- 65~69歳:48万1000円

- うち「入院+食事・生活療養」の割合:40%

- 70~74歳:61万6000円

- うち「入院+食事・生活療養」の割合:42%

- 75~79歳:77万3000円

- うち「入院+食事・生活療養」の割合:45%

- 80~84歳:92万2000円

- うち「入院+食事・生活療養」の割合:50%

- 85~89歳:107万1000円

- うち「入院+食事・生活療養」の割合:58%

- 90~94歳:117万9000円

- うち「入院+食事・生活療養」の割合:65%

- 95~99歳:125万8000円

- うち「入院+食事・生活療養」の割合:69%

- 100歳以上:123万2000円

- うち「入院+食事・生活療養」の割合:70%

一人当たりの年間医療費は、60歳代前半の38万円から90歳代後半には125万円を超え、約3.3倍にまで増加します。この増加の大きな要因となっているのが、「入院+食事・生活療養」にかかる費用です。

70歳代までは通院治療が中心ですが、80歳を過ぎると医療費の半分以上を「入院+食事・生活療養」が占めるようになり、90歳代ではその割合が70%近くに達します。

公的な高額療養費制度を利用しても、毎月の上限額までの自己負担は発生します。それに加えて、入院中の食事代や、希望した場合の差額ベッド代(全額自己負担)といった追加の出費も考慮しておく必要があるでしょう。

まとめ

この記事では、70歳代の貯蓄額や年金、生活費、そして医療費に関するさまざまなデータをご紹介しました。

平均値や中央値はあくまで多くの人の状況をまとめた参考指標であり、ご自身の状況と完全に一致するわけではありません。

大切なのは、これらのデータを参考にしながら、ご自身の家計状況を正確に把握し、将来のライフプランを具体的に描いてみることです。

年金収入で生活費をまかなえるのか、貯蓄はどのくらい取り崩す必要があるのか、予期せぬ医療費や介護費用にどう備えるのかなど、一度じっくりと考えてみてはいかがでしょうか。

まずは家計簿を見直したり、資産状況をリストアップしたりすることから始めるのも一つの方法です。