2026年の幕が明け、「今年こそは」と新たな決意を胸に抱いている方も多いのではないでしょうか。特に、将来への備えに直結する「お金」の目標は、多くの世帯にとって最優先事項の一つと言えるでしょう。

キャリアの円熟期を迎える50歳代は、年収もピークに達する時期です。国税庁の「令和6年分 民間給与実態統計調査」によると、55〜59歳の平均給与は572万円(男性は735万円超)と、全世代で最高水準を記録しています。

しかし、この時期は教育費の負担や住宅ローンの完済時期など、家計の「貯め時・使い時」が世帯ごとに大きく分かれるタイミングでもあります。だからこそ、周囲の数字に惑わされず、自分なりの資産とキャリアを地道に形作る姿勢が重要です。

本記事では、働き盛りである40歳・50歳代の最新の貯蓄事情を、2025年末に公表された最新調査をもとに紐解きます。

1. 【貯蓄】40~50歳代世帯、みんなの平均と中央値はいくら?

40歳代・50歳代の貯蓄状況について、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

1.1 40歳代・二人以上世帯の「平均貯蓄額・貯蓄割合」

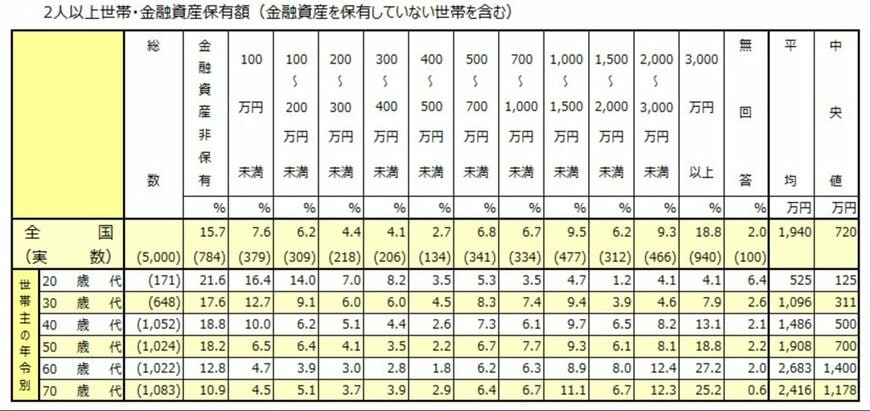

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

1.2 50歳代・二人以上世帯の「平均貯蓄額・貯蓄割合」

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

両世代ともに、貯蓄額の平均値は中央値を大きく上回っています。

40歳代では平均1486万円に対して中央値が500万円、50歳代では平均1908万円に対して中央値が700万円となっていました。

この差は、資産を多く保有する一部の世帯が平均額を引き上げていることを示しています。

一般的な世帯の貯蓄実態を把握するうえでは、中央値のほうが近い指標といえるでしょう。

特に注目されるのは、50歳代において「金融資産をまったく保有していない」貯蓄ゼロの世帯が18.2%を占めている点です。

さらに、貯蓄額が500万円未満の世帯も40.9%と、全体の半数近くにのぼります。

その背景には、子どもの教育費や住宅ローンなどの支出が家計を圧迫し、十分な余裕を持って貯蓄を進められない世帯が少なくない状況があると考えられます。

一方で、3000万円以上の金融資産を保有する世帯も18.8%存在しており、同じ世代の中でも資産状況に大きな開きがあることが分かります。

こうした実態を踏まえると、将来の生活を見据え、早い段階から計画的に資産形成へ取り組む重要性が、より一層高まっているといえるでしょう。